CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

「金利が上がると、債券価格は下がる」

投資を少しでも勉強したことがある人なら、

一度は聞いたことがある言葉ではないでしょうか。

ただ正直に言うと、

🤔 なぜ逆に動くのか説明できない

😵 ニュースで聞くけど、正直ピンとこない

📺 金利の話が出ると難しそうで飛ばしてしまう

こんな人も多いはずです。

実際、ニュースでは

「📈長期金利が上昇」

「📉債券市場が軟調」

といった言葉が当たり前のように出てきます。

しかし、

なぜ金利が上がると債券が下がるのか

それが自分の投資にどう影響するのか

ここまで理解できている人は、意外と多くありません。

この記事では、

✅ 金利と債券がなぜ逆に動くのか

✅ 初心者がつまずきやすいポイント

✅ 難しい数式なしで“感覚的に理解する方法”

できるだけやさしく解説していきます。

「💦 金融の話はちょっと苦手…」

そんな方でも、読み終わるころには

金利ニュースの見え方がガラッと変わるはずです。

🏦 1. 金利とは何か?仕組みをわかりやすく解説

金利とは、シンプルに言うと「お金を貸したときにもらえる対価(レンタル料)」のことです。

モノを貸すときにレンタル料金が発生するのと同じように、お金を貸した場合も「使わせてあげた対価」として利息が発生します。

例えば、銀行に100万円を預けて年利1%だった場合、1年後には元本とは別に1万円の利息がつきます。これは「あなたのお金を1年間使わせてもらった対価」として受け取っているものです。

金利が高い・低いとは?

金利は高いか低いかによって、個人や経済全体に与える影響が大きく変わります。

【金利が高い場合】

金利が高いと、お金を貸す側は得をし、お金を借りる側は負担が大きくなります。

例えば、銀行に100万円を預けて金利が5%だった場合、1年後にもらえる利息は5万円です。預けているだけでお金が増えやすい環境になります。

一方で、3000万円の住宅ローンを金利5%で借りると、年間の利息は約150万円になります。借りる側にとっては大きな負担です。

その結果、借入を控える人が増え、企業の投資も減少し、経済全体は冷えやすくなります。

【金利が低い場合】

金利が低いと、お金を借りやすくなり、投資や経済活動が活発になります。

例えば、同じ3000万円の住宅ローンでも金利が1%であれば、年間の利息は約30万円です。5%のときと比べると約120万円も負担が軽くなります。

このような環境では、住宅購入を検討する人が増え、企業も資金調達をしやすくなり、お金が市場に回りやすくなります。その結果、経済全体が活発になります。

一方で、預金の利息は少なくなるため、お金を預けているだけでは増えにくいという特徴があります。

💰 2. 債券価格はなぜ変動するのか?まずは基本を理解する

結論からいうと、債券価格は「金利」と「需要と供給」によって変動します。特に重要なのが金利で、金利の動きが債券価格を大きく左右します。

まず前提として、債券とは国や企業が資金を借りるために発行する金融商品です。投資家が債券を買うということは、その発行体にお金を貸している状態になります。その代わりに、発行体は定期的に利息を支払い、満期時に元本を返済することを約束します。

株式が「会社の一部を持つ(所有)」のに対して、債券は「会社にお金を貸す(貸付)」という立場です。この違いを理解しておくことで、債券の役割がはっきり見えてきます。

そして重要なのが、債券は購入後も市場で売買できるという点です。つまり、債券には「価格」があり、その価格は一定ではなく日々変動します。この価格の変動こそが、債券投資を理解するうえで最も重要なポイントです。

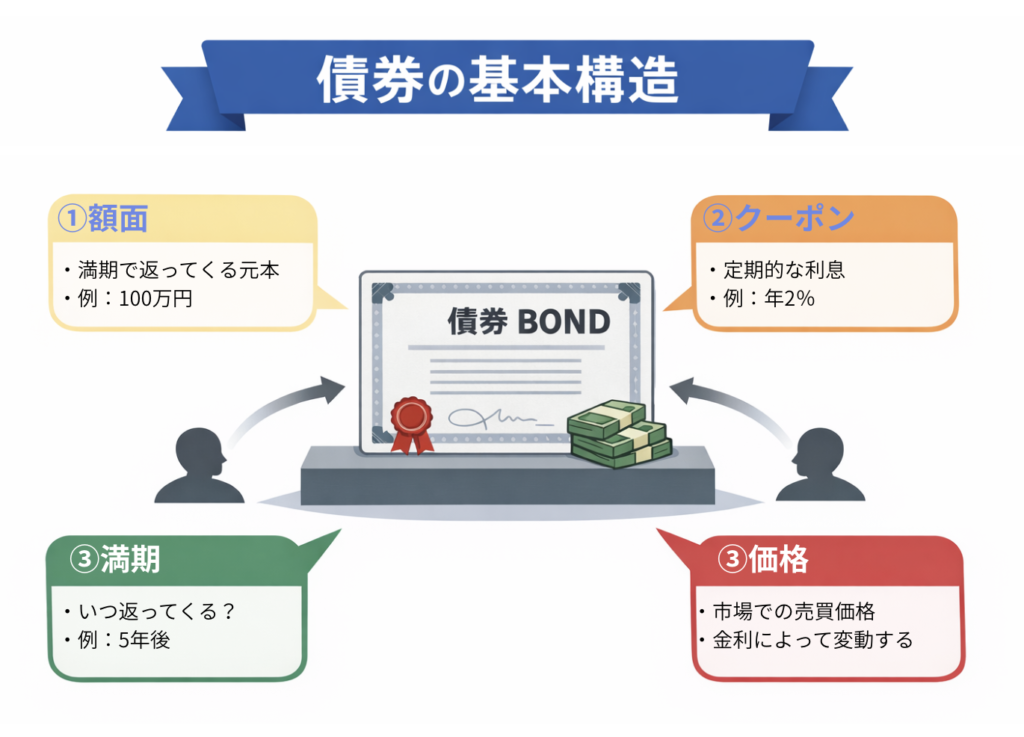

債券の仕組みを理解するための4つの基本要素

債券の説明では「利回り」「償還」「クーポン」など専門用語が多く出てきますが、まずは次の4つだけ押さえれば十分です。

① 額面(Face Value / Par)

額面とは、満期時に返ってくる元本のことです。

例えば、額面100万円の債券であれば、基本的には満期になると100万円が返ってきます。つまり、額面は「将来受け取る金額」と理解すれば問題ありません。

② クーポン(利率)

クーポンとは、債券から得られる利息の割合です。

例えば、クーポンが年2%で額面が100万円の場合、1年間で2万円の利息を受け取ることができます。この利息は年1回または年2回など、定期的に支払われます。

③ 満期(Maturity)

満期とは、元本が返ってくる期限のことです。

例えば、10年債であれば10年後、5年債であれば5年後に元本が返済されます。一般的に、満期が長いほど金利変動の影響を受けやすく、価格の変動も大きくなる傾向があります。

④ 価格(Market Price)

価格とは、市場で実際に売買されている債券の値段です。

ここが最も重要なポイントです。債券は常に額面どおりの価格で取引されるわけではなく、市場環境によって価格が上下します。

つまり、「額面=価格」ではありません。

この価格が変動することで、債券の価値も変わります。

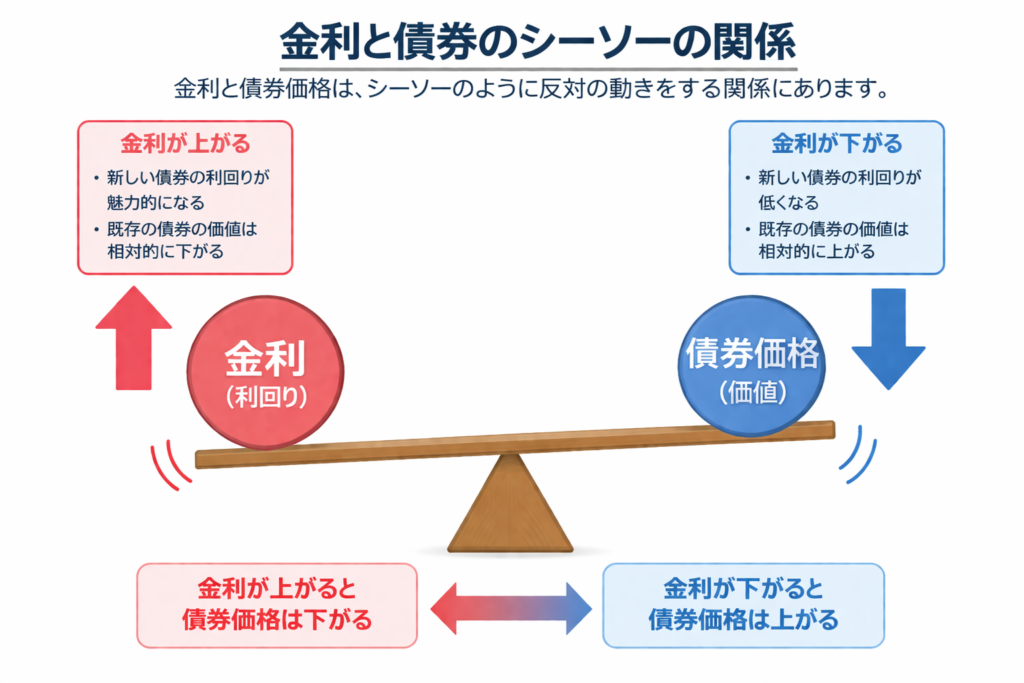

なぜ債券価格は変動するのか?

ここまでの中で最も重要なのは「価格」です。

債券価格は一定ではなく、特に金利の変動によって大きく上下します。金利が変わると、債券の魅力(利回り)が相対的に変化し、その結果として価格が調整されます。

この仕組みがあるため、

金利が上がると債券価格は下がり、

金利が下がると債券価格は上がる

という関係が生まれます。

債券は「固定収入」に近い金融商品

債券の特徴を一言で表すと、「将来の収入がある程度決まっている金融商品」です。

債券の利息(クーポン)は基本的に固定されているため、毎年いくら受け取れるかがあらかじめ決まっています。この点は、毎月の給与が決まっている「固定給」に近いイメージです。

一方で、株式は企業の業績によって配当が変わるため、「歩合給」に近い性質を持っています。この違いを理解しておくと、債券と株の役割の違いが整理しやすくなります。

債券のリターンは2種類ある(利息+価格変動)

債券のリターン(収益)は1つではなく、次の2つの要素で構成されています。

① 利息収入(インカムゲイン)

1つ目は、定期的に受け取れる利息です。

例えば、額面100万円・クーポン年2%・満期10年の債券であれば、年間2万円の利息を10年間受け取ることができます。

この仕組みにより、債券は「安定して収益が得られる金融商品」として認識されています。

株式投資でいうと配当金をもらうイメージです。

② 売買損益(キャピタルゲイン/ロス)

2つ目は、債券を途中で売却したときの価格差による損益です。

購入時より高く売れれば利益(キャピタルゲイン)、安く売れれば損失(キャピタルロス)になります。

債券は市場で売買されるため、価格が変動します。この価格変動によって、利息とは別に損益が発生する点が重要です。

債券ファンド・債券ETF・個別債券の違いは?

多くの人が「債券=利息だけ」と考えがちですが、実際には価格変動による損益も大きな要素です。

この仕組みを理解していないと、債券価格の変動に戸惑う原因になります。

債券に投資する方法は、大きく分けて次の3つがあります。

・債券ファンド

・債券ETF

・個別債券

それぞれ仕組みが異なり、価格の動き方やリターンの出方も変わります。

債券ファンドとは(投資信託)

債券ファンドとは、複数の債券にまとめて投資する投資信託です。

例えば、日本でよく知られているものに

eMAXIS Slim 先進国債券インデックス などがあります。

このような商品は、さまざまな国の債券に分散投資しており、1つ買うだけで広く債券に投資できるのが特徴です。

価格は「基準価額」として1日1回決まり、金利の変動に応じて日々上下します。

債券ETFとは(上場投資信託)

債券ETFは、債券ファンドと似ていますが、株のように市場でリアルタイムに売買できる商品です。

代表的な例としては、

・iShares Core 米国総合債券市場ETF(AGG)

・バンガード 米国トータル債券市場ETF(BND)

・iShares 20+年米国債ETF(TLT)

などがあります。

AGGやBNDは米国の債券市場全体に幅広く投資するETFですが、TLTは「長期国債」に特化しているのが特徴です。特にTLTは金利の影響を強く受けるため、価格の変動が大きくなりやすい傾向があります。

実際に著者も、株式の下落リスクに備える目的で、リスクヘッジの一環としてTLTを保有しています。

ただし、金利が上昇する局面では価格が下がりやすいため、「安定資産」と思って保有すると想定外の値動きになることもあります。

個別債券とは

個別債券は、国や企業が発行する債券を直接購入する方法です。

例えば、

・日本国債

・米国債

・社債(企業が発行する債券)

などがあります。

個別債券の場合、満期まで保有すれば原則として額面で償還されるため、途中の価格変動をあまり気にせず運用することも可能です。

「使う時期は決まっているものの、現金のまま置いておくのはもったいないと感じる場合」や、

「株式や投資信託に投資するほど大きなリスクは取りたくない場合」には、

個別債券は選択肢のひとつになります。

なぜ債券ファンドやETFはマイナスになるのか?

債券ファンドや債券ETFは、日々の価格変動がそのまま基準価額や市場価格に反映されます。

つまり、リターンは次の2つの合計で決まります。

・利息収入(インカムゲイン)

・価格変動による損益(キャピタルゲイン/ロス)

この2つが毎日の価格に含まれているため、

金利が上昇すると債券価格が下がり、

結果として基準価額やETF価格も下がることがあります。

そのため、

「利息があるはずなのに、なぜマイナスなのか?」

と感じる人が多いのですが、

これは価格変動の影響を受けているためです。

なぜ債券価格はリスクでも動くのか?リスクプレミアムを解説

ここまでで、債券価格は「金利」との関係で動くことを説明しました。

ただし、債券価格は金利だけで決まるわけではありません。

もうひとつ重要なのが「リスク」です。

■ リスクプレミアムとは?

リスクプレミアムとは、リスクが高い分だけ上乗せされる利回りのことです。投資家は常に、

- この債券は安全か?

- この利回りはリスクに見合っているか?

という視点で判断しています。

■ リスクが変わると価格も動く

例えば、

- 景気が悪化する

- 企業の信用不安が高まる

こうした状況になると、投資家はリスクを避けるようになります。

すると、

- 社債(企業の債券)は敬遠される

- より高い利回りが求められる

という状態になります。

■ なぜ価格が下がるのか?

ここで重要なのは、

👉 利回りは「価格」とセットで動く

という点です。

リスクが上がると、

- 投資家はより高い利回りを求める

- そのためには価格が下がる必要がある

結果として、債券価格は下落します。

■ 国債との違い

一方で、

- 国債(信用が高い)

- 安全資産とされる債券

には資金が集まりやすくなります。

その結果、

- 価格が上がる

- 利回りが下がる

という逆の動きが起きることもあります。

🔑 債券の正しい理解

債券を一番シンプルに言うと、

「返ってくる可能性は比較的高いが、途中の価格は普通に動く資産」です。

ここで重要なのは、この2つを分けて考えることです。

・返ってくるかどうか(信用)

・途中でいくらで売れるか(価格)

この2つはまったく別の話です。

例えば、国債のように信用が高い債券でも、金利が動けば価格は上下します。

つまり、

「安全=価格が動かない」ではない

という点が、債券で一番よくある誤解です。

なぜ金利でここまで価格が動くのか?

債券は「固定された利息」をもらう商品です。

一方で市場では、常に新しい金利の債券が出てきます。

そのため投資家は、

「今の金利と比べて、この債券は得か?」

と常に比較しています。

この比較によって、価格が調整されるため、

金利が上がると価格は下がり、

金利が下がると価格は上がる

という動きになります。

債券のリスクはこの4つだけ理解すればOK

債券は安全と言われることもありますが、リスクがないわけではありません。

ただし、重要なのは次の4つだけです。

① 金利リスク(価格が動くリスク)

最も重要なリスクです。

金利が上がると債券価格は下がり、

金利が下がると債券価格は上がります。

特に、

・満期が長い債券(長期債)

・債券ファンドやETF

は影響を受けやすく、価格が大きく動きます。

② 信用リスク(返ってこないリスク)

発行体がお金を返せなくなるリスクです。

例えば、

・企業の倒産

・財務状況の悪化

などが起きると、元本や利息が支払われない可能性があります。

国債や大企業の債券は、このリスクが低いとされています。

③ インフレリスク(実質的に損するリスク)

債券の利息は基本的に固定です。

そのため、

物価が上がると

お金の価値が下がる

結果として、

「数字上は増えているのに、実際の価値は減っている」

という状態になります。

④ 為替リスク(外貨建ての場合)

外国の債券に投資する場合は、為替の影響も受けます。

例えば、

円高になる → 円換算で損

円安になる → 円換算で得

というように、為替によって損益が変わります。

- 📉 価格が動くリスク(=金利リスク)

- ❌ 返ってこないリスク(=信用リスク)

- 🛒 実質で負けるリスク(=インフレリスク)

- 🌍 為替で変わるリスク(=為替リスク)

債券は「安全/危険」で判断するものではなく、

どのリスクを、どこまで許容できるかで考える資産です。

この整理ができていれば、債券は決して怖い存在ではありません。

📉 3. 金利が上がると債券価格が下がる理由

結論からいうと、金利が上がると既存の債券は魅力が下がるため、価格が下がります。

具体例で考えてみましょう。

あなたが「金利2%の債券」を持っているとします。

その後、市場金利が4%に上がった場合、新しく発行される債券は4%の利息がもらえるようになります。

このとき投資家は、当然ながら「4%の債券」を選びます。

その結果、あなたの持っている2%の債券は魅力が低くなり、売るためには価格を下げる必要が出てきます。

つまり、

・金利が上がる → 既存の債券の価値が下がる

・金利が下がる → 既存の債券の価値が上がる

という関係になります。

このように、2つの値が逆方向に動く関係を「逆相関」と呼びます。

🧮 4. 相関・逆相関とは?金利・債券・株価の関係をわかりやすく解説

相関・逆相関とは、2つのものがどのように関係して動くかを表した言葉です。

■ 正の相関(同じ動き)

正の相関とは、2つが同じ方向に動く関係のことです。

例えば、

- Aが上がる → Bも上がる

- Aが下がる → Bも下がる

身近な例だと、気温が上がる → アイスの売上が増える

こういった関係が正の相関です。

■ 逆相関(逆の動き)

逆相関とは、一方が上がると、もう一方が下がる関係のことです。

例えば、

- Aが上がる → Bは下がる

- Aが下がる → Bは上がる

今回のテーマでいうと、金利が上がる → 債券価格は下がる。

これが典型的な逆相関です。

■ 相関の強さ

相関には「どれくらい強く関係しているか」を示す指標があります。

- +1に近い → 強い正の相関

- 0に近い → ほぼ関係なし

- −1に近い → 強い逆相関

■ 金利と債券は「ほぼ完全な逆相関」

金利と債券価格は、代表的な逆相関の関係です。

金利 ↑ → 債券価格 ↓

金利 ↓ → 債券価格 ↑この関係はかなり強く、

相関係数で見ると −0.9〜−1.0 程度とされています。

ほぼ正反対に動くと考えて問題ありません。

■ 金利と株価の関係

金利と株価は、債券ほど単純ではありませんが、

一般的には弱い逆相関とされています。

目安としては −0.3〜−0.5 程度です。

背景には次のような理由があります。

- 金利上昇により企業の借入コストが増える

- 債券の利回りが上がり、株式より魅力が増す

このため、資金が株式から債券に移動しやすくなり、株価は下がりやすくなります。

■ 債券と株価の関係

債券と株価も、基本的には逆相関の関係にあります。これは「資金の流れ」で説明できます。

- 景気が良いときは株式に資金が集まる

- 景気が悪いときは安全資産である債券に資金が移る

この動きによって、両者は逆方向に動きやすくなります。

- 金利 × 債券 → 強い逆相関(ほぼ完全)

- 金利 × 株価 → 弱い逆相関

- 株価 × 債券 → 逆相関(資金移動の影響)

相関はあくまで「傾向」

ここは誤解しやすいポイントですが、相関関係は常に成立するわけではありません。

例えば、

- インフレ局面では株と債券が同時に下がる

- 金利上昇でも株価が上がるケースもある

こうした例も実際にあります。そのため、相関は「絶対的なルール」ではなく、あくまで「起きやすい傾向」として捉えることが重要です。

💡 5. 債券価格の変動は「残り期間」によって変わる

債券の価格変動は、金利だけでなく「満期までの期間(残存期間)」によっても大きく変わります。

・短期債(〜3年)

元本の回収が早く、価格変動は小さい

・中期債(3〜10年)

バランス型で、中程度の変動

・長期債(10年以上)

将来の利息の影響が大きく、価格変動も大きい

このため、長期債ほど金利変動に敏感に反応します。

実際に、金利が上昇する局面では、長期国債(例:TLTなど)は大きく下落することがあります。

📉 6. 金利上昇局面ではどんな影響が出る?

結論からいうと、金利が上昇すると金融市場全体で「資金の流れ」が変わります。

例えば、アメリカの金利が上昇すると次のような変化が起きます。

・債券ファンドや債券ETF(BND、AGG、TLTなど)は下落しやすい

・金利上昇によりドルが強くなり、円安になりやすい

・企業の借入コストが上昇し、株式市場の重しになる

このように、金利の上昇は単に債券だけでなく、為替や株式市場にも影響を与えます。

つまり、金利の変化は「金融資産の再配分」を引き起こすトリガーになります。

投資家はより有利な利回りを求めて資産を移動させるため、市場全体でお金の流れが変わるのです。

🧠 7. なぜ損切りできないのか?

金利が上がると債券価格は下がる。

理屈では理解できても、実際の投資では感情が判断を鈍らせます。

その代表的な原因のひとつが、保有効果(エンダウメント効果)です。

■ 保有効果とは?

人は、自分が持っているものを

実際の価値よりも高く評価してしまう傾向があります。

これは投資においても同じで、

- 買った価格を基準に考えてしまう

- 市場の変化を正しく受け入れられない

といった状態を引き起こします。

■ なぜ損切りできなくなるのか?

保有効果が働くと、次のような思考に陥りやすくなります。

- まだ戻るかもしれない

- ここで売るのはもったいない

- 損を確定させたくない

その結果、本来であれば売るべきタイミングを逃し、

損失がさらに拡大してしまいます。

🧭 8. 金利動向を読むための3つのポイント

金利ニュースを正しく理解するために、次の3つを押さえておきましょう。

・短期金利と長期金利は役割が違う

短期金利は中央銀行(政策金利)の影響が大きく、長期金利は市場の期待で決まります。両方を見ることで景気の流れが見えます。

・金利上昇=悪とは限らない

インフレや景気回復を反映している場合もあり、長期的には企業業績にプラスとなるケースもあります。

・金利は市場の“温度計”

金利が下がれば債券に資金が流入し、金利が上がれば資産の見直しが進みます。ニュースを市場の状態を示す指標として捉えることが重要です。

まとめ

この記事では、「金利と債券の関係」をテーマに、仕組みから実践的な考え方までを解説しました。

ポイントをシンプルにまとめると、次の通りです。

・金利と債券価格は逆に動く関係にある

・債券価格は「市場金利との比較」によって決まる

・債券は利息だけでなく、価格変動でも損益が出る

・債券ファンドやETFは日々の値動きに価格変動が反映される

・「安全資産=値動きしない」ではない

・債券には金利・信用・インフレ・為替の4つのリスクがある

つまり、債券は「安定した利息がもらえる資産」でありながら、金利の影響を強く受ける“動く資産”でもあります。

債券を理解するうえで最も重要なのは、次の2つです。

・金利が上がると債券価格は下がる

・金利が下がると債券価格は上がる

この関係は非常に強く、投資の基本ルールのひとつです。

そしてもう一つ重要なのが、

・信用(返ってくるか)

・価格(途中でいくらになるか)

この2つを分けて考えることです。

債券は信用面では比較的安定していますが、価格は金利によって大きく動きます。この違いを理解していないと、「安全だと思っていたのに下がった」というギャップに戸惑う原因になります。