CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

日本で格差が拡がっていることについてお話しします。

日本の実質賃金は24ヶ月連続でマイナス(2024年2月までのデータ)と他国なら暴動が起きてもおかしくないレベルですw

大企業を中心に賃金のベースUPをしているところも多いですが、それ以上にインフレや社会保障費の増大などにより生活が厳しくなっています。

一方、金融広報中央委員のデータを見ると貯金額の「中央値」は変わっていないが貯金額の「平均値」は伸びていることがわかります。

簡単にいうと一般的な人の資産はあまり変わっていないががお金を持っている人はお金を増やしているということになります。

金融広報中央委員会とは

日本銀行の傘下で都道府県金融広報委員会、政府、日本銀行、地方公共団体、民間団体等と協力して、中立・公正な立場から、暮らしに身近な金融に関する幅広い広報活動を行っている組織です。調査にあたり、年代、地域、男女、独身・既婚など幅広い層からランダムに且つ、十分な人数を集計対象しているため信憑性の高い調査といえます。

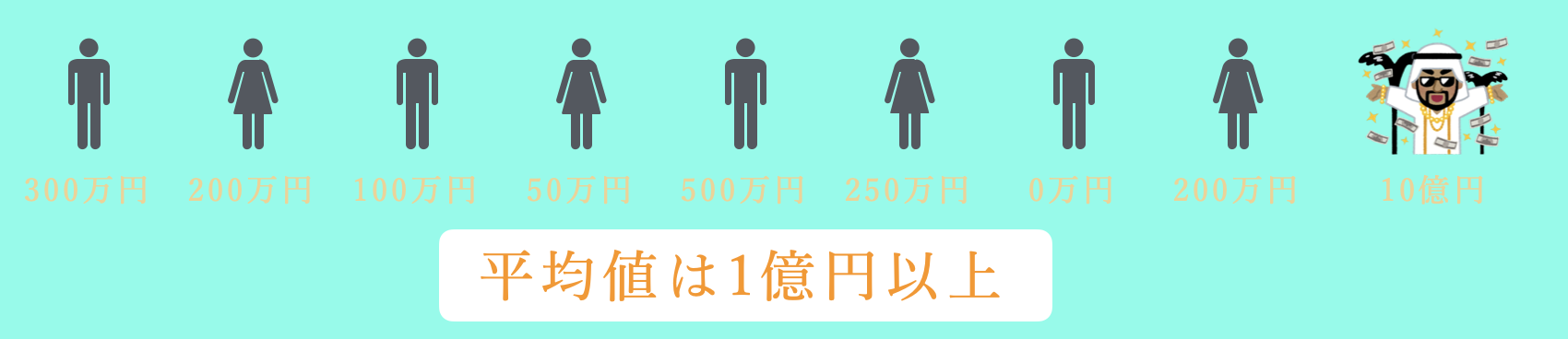

平均値と中央値について

平均値とはデータの総和をデータの個数で割ったものです。走る速さや身長などは極端な数値が出にくいので平均値で求められることが多いですが、

貯金額のような全く貯金のない人、なんなら借金がある人〜テスラのイーロン・マスク氏(約30兆円)やユニクロの柳井さん(4兆9700億円)などの超大金持ちがいる場合、多くの人は実際の感覚とは違う数値が出てきてしまいます。

こんな感じで一人の大金持ちによって平均値が押し上げられてしまいます。

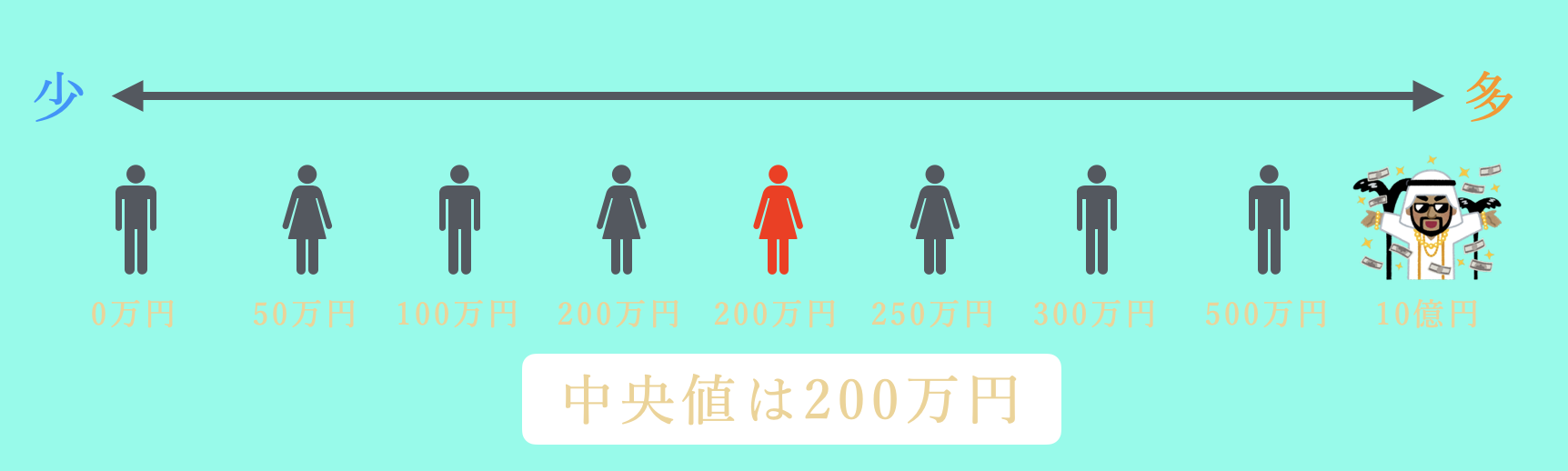

中央値とは中央値とは数値を小さい方から順に並べたときに真ん中に位置する値です。

平均値と違い極端な値の影響を受けないのが特徴です。

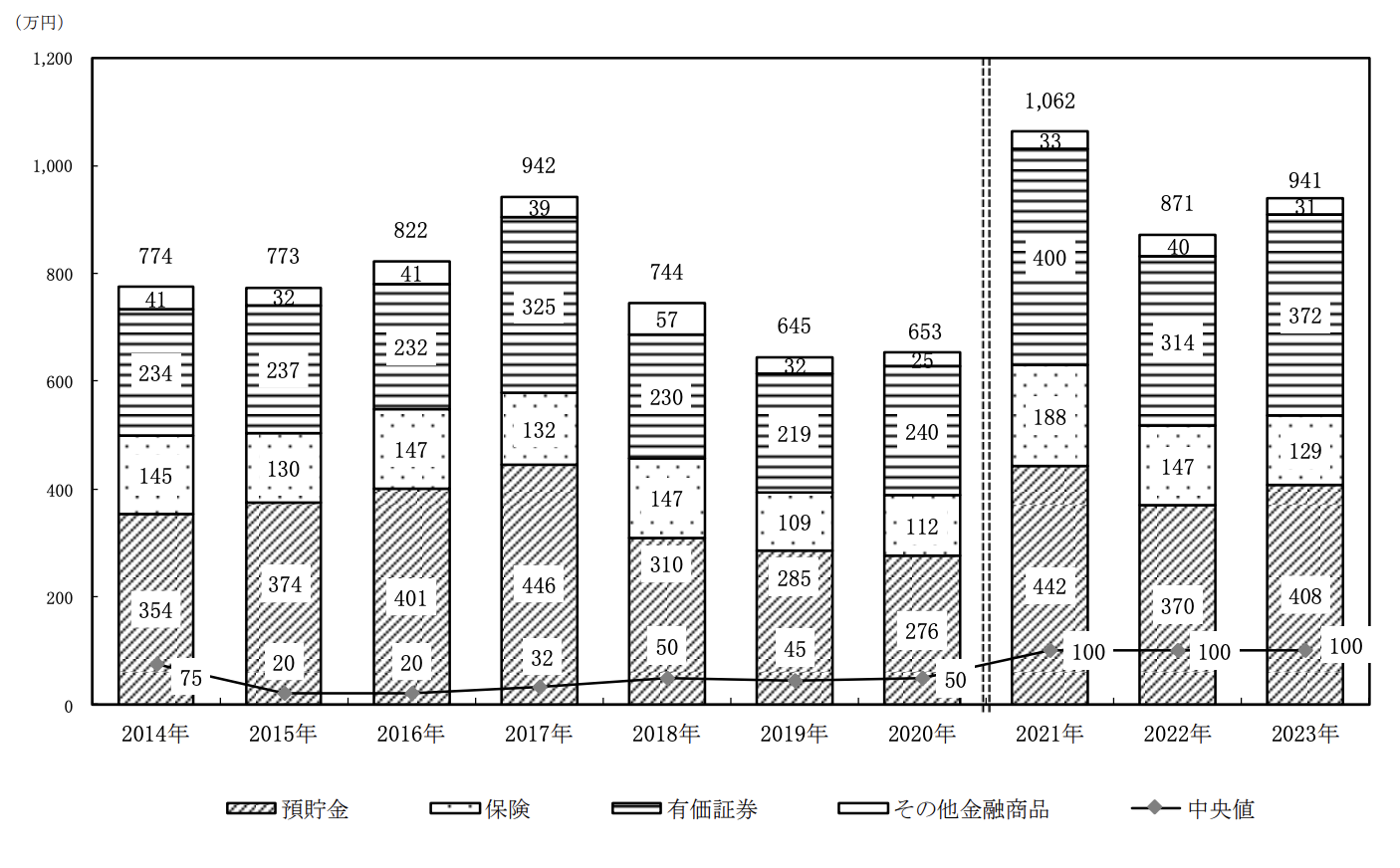

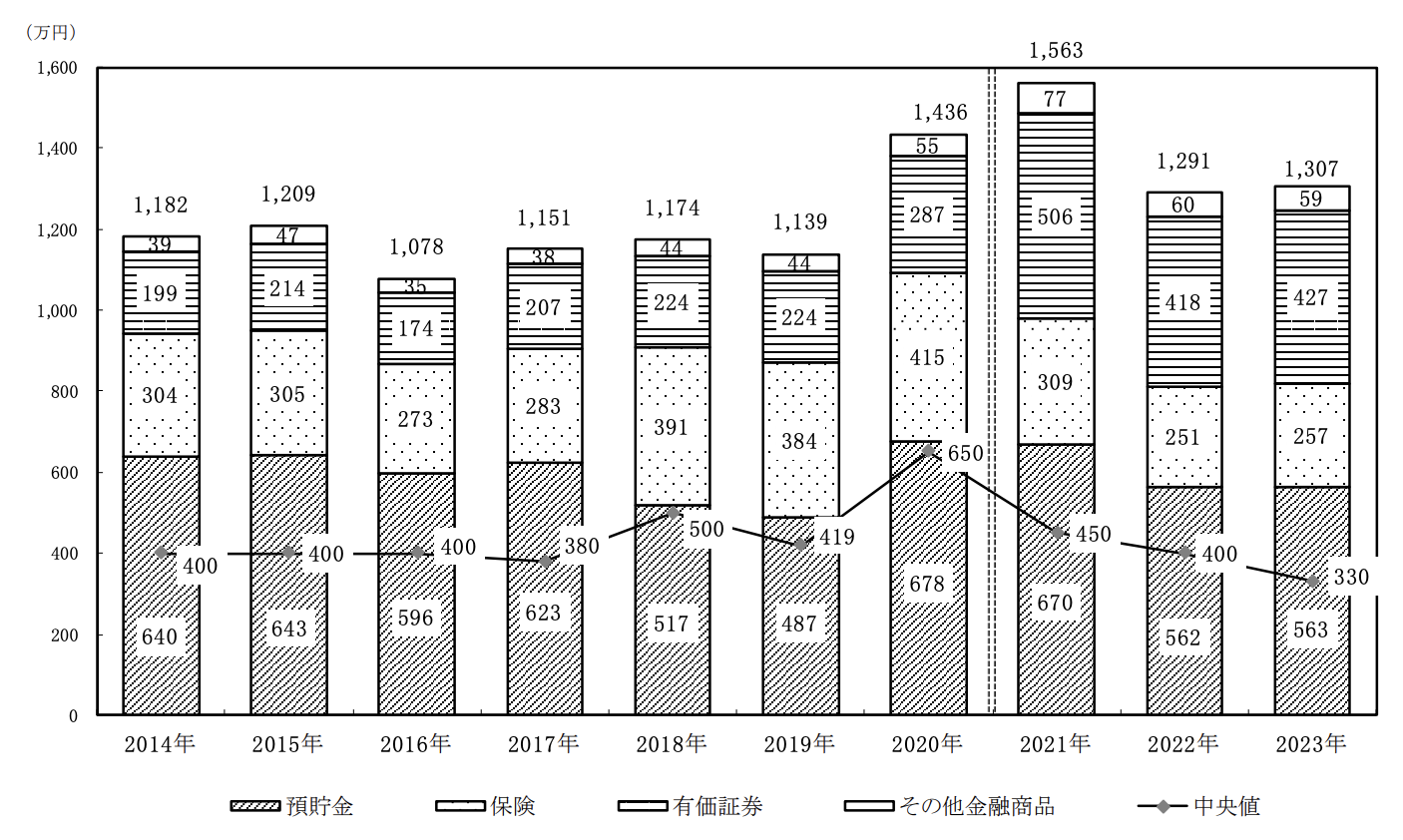

ここからが本題となりますが、金融広報中央委員会が公表している金融資産保有額をみてみると下記の通りになります。

※単身世帯

※グラフの下のほうにあるのが中央値です。

中央値は2021年以降100万円となっています。つまり日本人の半数は貯金が100万円もないということになります。貯金100万円と聞くと簡単そうに聞こえますが実はかなり難易度が高いです。また中央値にはあまり変化がありませんが平均値にはばらつきがあります。

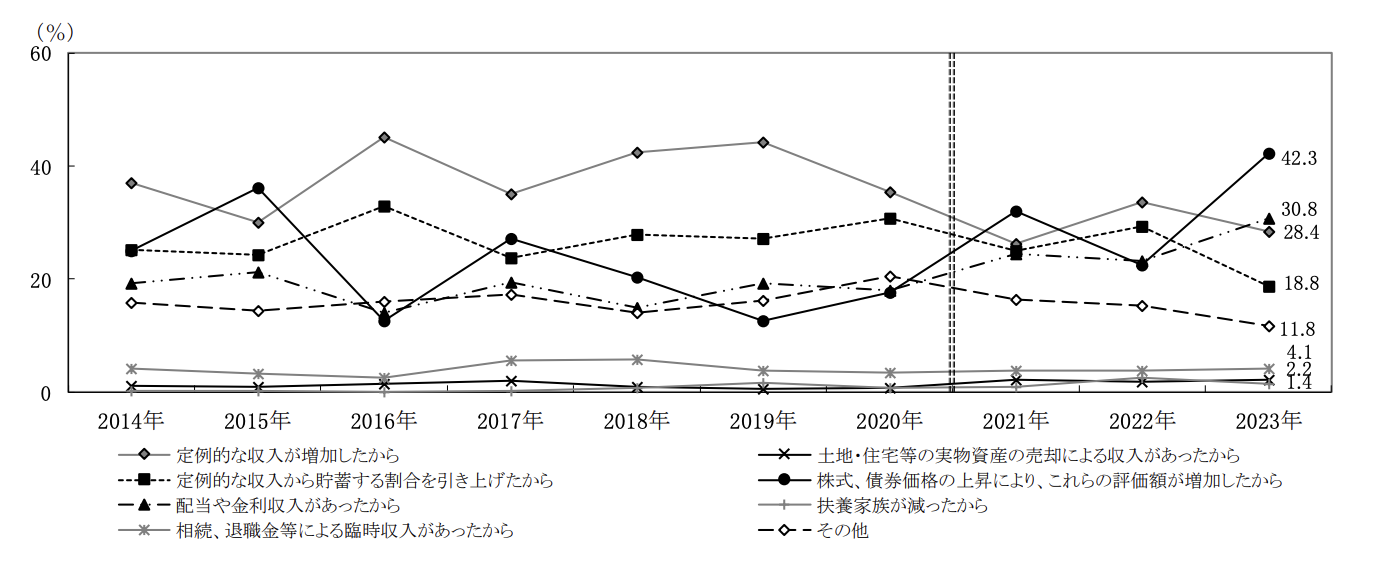

金融資産残高が増加した理由が下記グラフとなります。

注目したいのは株式、債権価格の上昇により、これらの評価額が増加したからという理由です。

2023年のデータでは

42.3%の人が「株式、債権価格の上昇により、これらの評価額が増加したから」

30.8%の人が「配当や金利収入があったら」

と回答しています

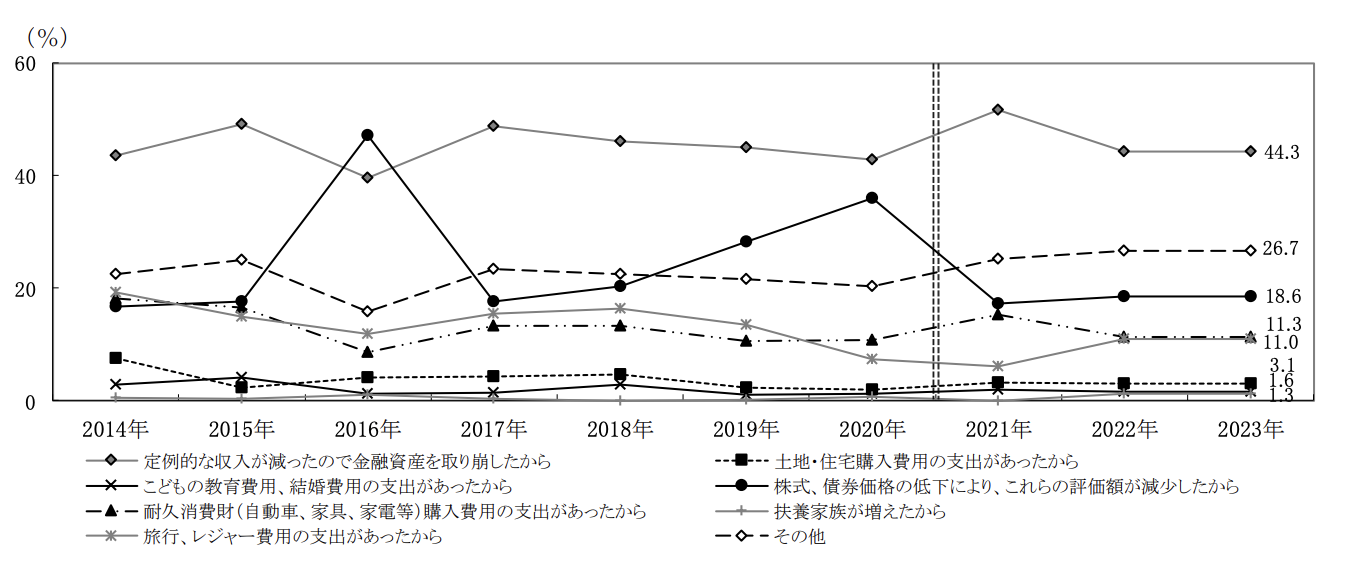

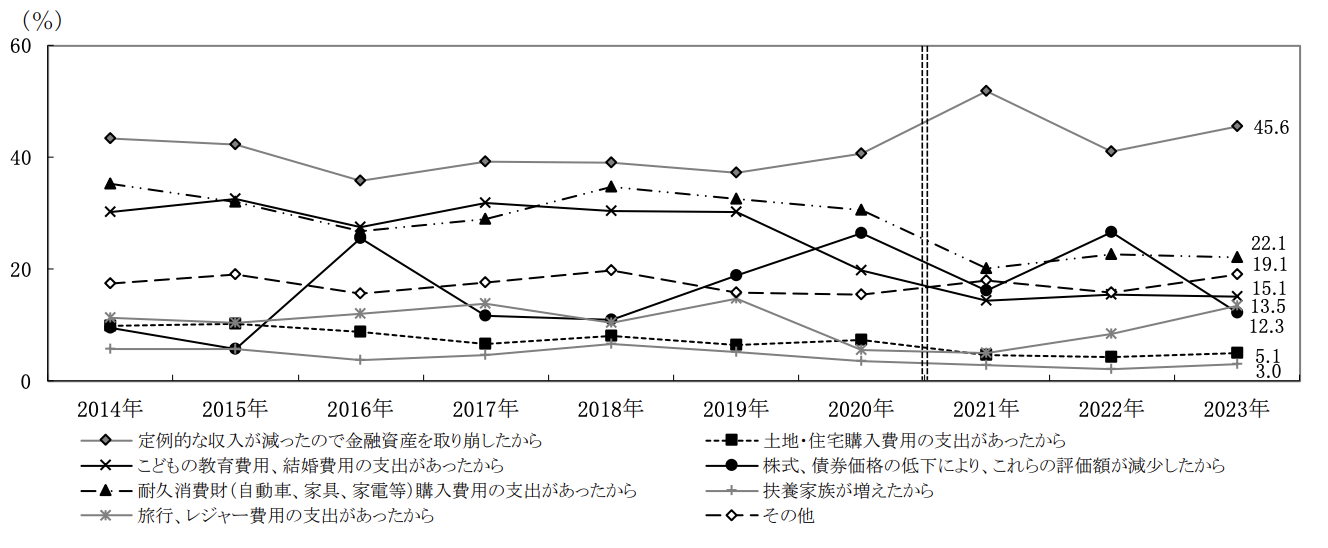

反対に資産が減った理由が下記グラフとなります。

資産が減った理由第一位は「定期的な収入が減ったので金融資産を取り崩したから」で44.3%でした。やはり人々の生活が苦しくなっているのがわかりますね。

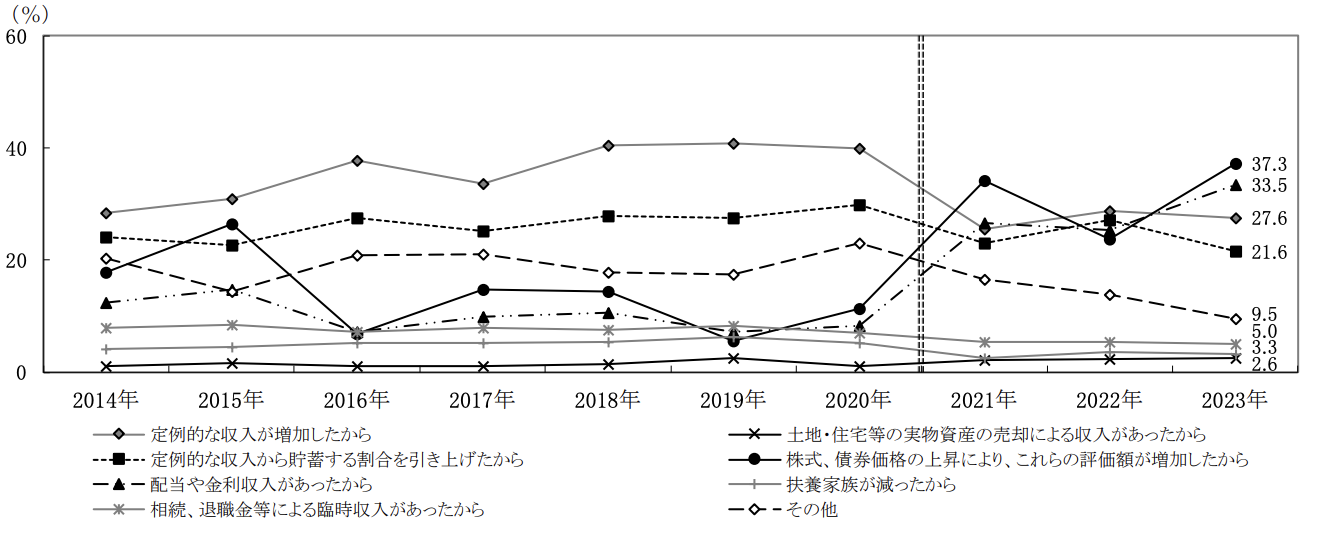

※二人以上世帯

続いて二人以上世帯を見てみると単身世帯ほどでは有りませんが、中央値と平均値で乖離があり、2020年以降「中央値」が徐々に下がっています。平均値と中央値ではあまり相関は見られません。むしろどんどん中央値と平均値の差が開いています。

金融資産残高が増加した理由については単身世帯と同じで

37.3%の人が「株式、債権価格の上昇により、これらの評価額が増加したから」

33.5%の人が「配当や金利収入があったら」

と回答しています。

資産が減った理由の第一位は独身世帯と同じく「定期的な収入が減ったので金融資産を取り崩したから」で45.6%でした。

※調査対象年齢の変更により2020年までと2021年以降でデータが異なります。(単身世帯・二人以上世帯共通)

それで格差が広がっている理由ですが、金融資産残高が増加した理由に挙げられているように投資をしている人と投資をしていない人で格差が拡がっているのではないかと考えられます。もっというと投資は怖いものだとか一定水準以上の収入があるにもかかわらず貯蓄せず入ってきたお金を全て使い切ってしまうなどお金に対する考え方や知識、マネーリテラシーの差が格差の原因なのかなぁと思っています。

お金の知識は一生ものなので一緒に勉強していきましょう!

最後までご覧いただきありがとうございました。少しでも皆様のお役に立てば幸いです。

YouTube始めました!忙しくて時間がない人向けに60秒でお金の知識をまとめていますのでよかったら遊びに来てください♪