CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

こんにちはCOBARUです。

今回は30歳までに500万円を貯めることで得られるメリットについて解説します。現在、様々な種類のFIREが存在しますが、今回ご紹介するのはコーストFIREという概念です。ざっくりいうと老後資金を最優先で貯めて、その後、稼いだお金は全て使ってしまおうという理論です。

FIRE後も働き続けるという点ではバリスタFIREやサイドFIREと近いかもしれません。やり方は簡単で老後に欲しい金額を設定する→投資して目標金額に届く年齢と金額を計算する→投資したことを忘れる。これだけです笑

結論からいうと30歳までに500万円を貯めて投資に回すことで老後2000万円問題を解決できます。

人類最大の発明「複利」

なぜこのような計算になるかというと、投資をしていれば一度は聞いたことがある「複利」という言葉。

元本についた利息に対しても利息が付くことで時間をかけるほど指数関数的に数字が増えていきます。20世紀最大の天才物理学者:アルベルト・アインシュタインが複利のことを「人類最大の発明」と評価するほどの効果です。

複利の効果がわかる一つの事例として投資の神様といわれるウォーレンバフェット。現在93歳の彼の総資産は845億円ともいわれいますが実は資産の95%が65歳を超えてから得たもの。65歳の時点ではたった42億ドル(5880億円)程度しか?持っていなかったという話です

優良の投資先の平均リターンは?

アメリカの優良企業を集めたS&P500の指数は直近10年の平均リターンは約14.7%、

1957年以来の超長期で見ても平均リターンは約10%となっています。

直近10年はいわゆるGAFAMといわれる巨大IT企業の急成長に起因したためともいわれており、今後は平均リターンは5%程度になるといわれています。

(えっ!?この話を5年前にも10年前にも聞いたことがある?…勘の良いガキは嫌いだよ)

というわけで、未来はわかりませんが、平均リターン年利5%というは、現実的な数字と言えるのではないでしょうか

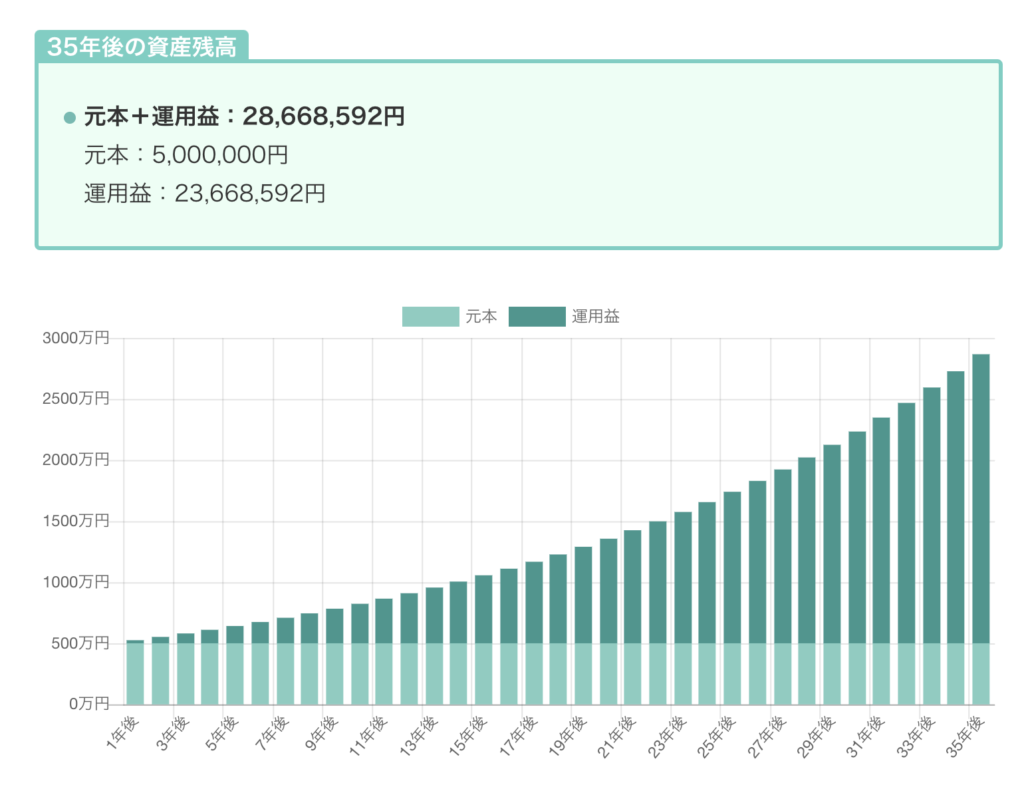

それでは500万円を年利5%で30歳〜65歳まで35年間複利運用した場合どうなるか見てみましょう。

※参照 つみたてシータ様:https://tsumitatetheta.co.jp/blog/tsumitate-simulator/

結果は約2800万円。

元本から5倍以上の金額となっており無事老後2000万円問題も解決です。数年では単利(元本に対してのみ利息が付く)とあまり変わりませんが超長期で考えると

大きな差となってきます。同様の条件で単利で運用した場合は35年後には約1375万円となっており、複利運用したものに比べて倍以上の開きがでてきます、運用期間が長くなればなるほど差が開いていきます。これが投資は早く始めるほど良いといわれるゆえんです。

ちなみに40歳で同程度の金額を投資で稼ごうと思った場合約800万円、50歳では約1350万円必要になります。40〜50代は給与が上がる一方で、お子さんの成長に伴い、支出も増えていきますのでなかなか貯めるのが大変かもしれません。コーストFIREの最大のメリットは他のFIREに比べて、圧倒的に少ない金額で済むこと、リーンFIREなど、リタイア後も今の節約生活を維持しないと行けないのに比べて、コーストFIREは稼いだお金については全て使ってしまっても問題ありません。特に30代はライフステージの変化大きく、結婚、子育て、マイホーム購入、介護などで支出が増えがちですが、投資資金にさえ手をつけなければ良いと言うのは精神的にも楽かなと思います。

FIREと名前がついていますが、働き方が変化するわけではないので、老後対策の一つとして考え方という方が個人的にはしっくりくるかなと感じています。

番外編

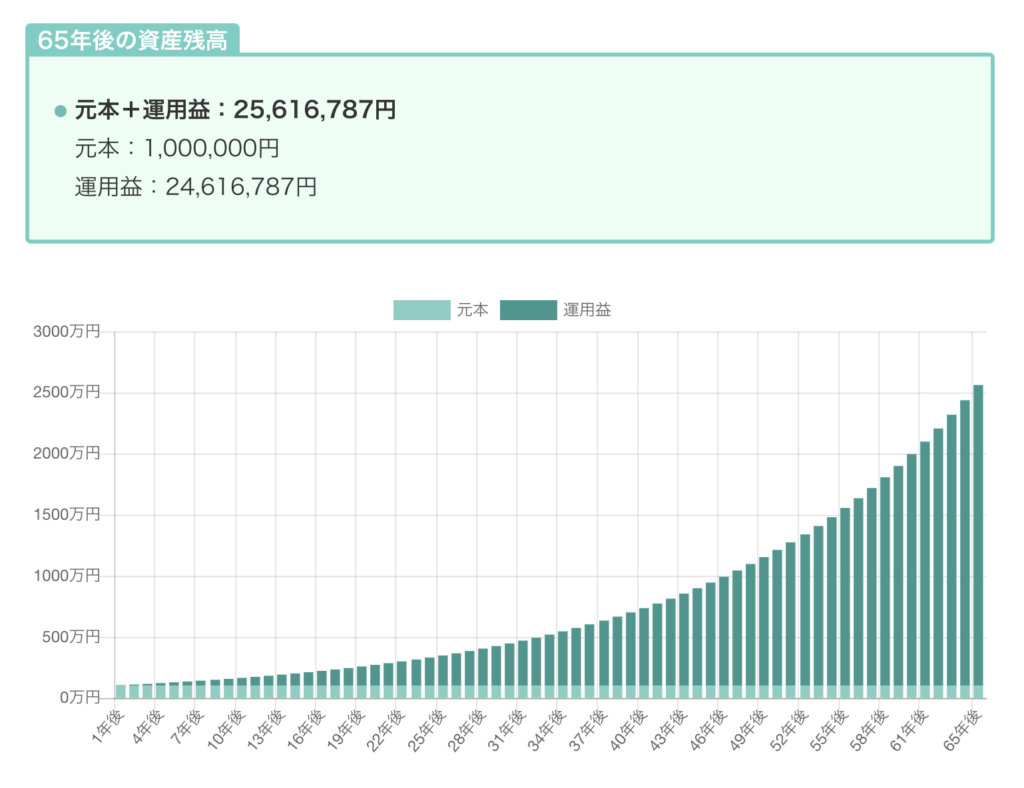

もし、お子さんのために老後資金を残したいという方は、子供が生まれたときに100万円を全世界に分散されたインデックス・ファンドに投資しましょう。

同じ条件で65年後にはなんと25倍の2500万円になっています。変化の激しすぎる世の中なので計算通りにはならないとは思いますが、投資期間が長いというのはそれだけのポテンシャルが考えられるということですね。というか後半の資産増加スピードがエグいですねw

まとめ

30歳までに500万円を貯めて投資すれば老後問題は解決する。

投資は長期間運用することで真価を発揮するため、なるべく早く投資を始めることが大切である。

少しでも皆さんのお役に立てば幸いです。

最後までご覧いただきありがとうございました。