CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

物価が上がっている。

それはニュースでも、日常の買い物でも、誰もが感じているはずです。

ただ、多くの人はこう考えています。

インフレはみんなに平等に影響する

だから、そこまで気にしなくていい

しかし、これは大きな誤解です。

インフレは、全員に同じように影響する現象ではありません。

同じ社会に生きていても、

ある人は余裕が増え、

ある人は気づかないうちに苦しくなっていく。

インフレは、気づかないうちに格差を広げる構造を持っています。

この記事では、

- なぜインフレで格差が広がるのか

- 貯金だけだと不利になりやすい理由

- インフレ時代に現実的にどう立ち回るべきか

を、感情ではなく仕組みから整理します。

🧠 そもそもインフレとは何か?

インフレとは、

モノやサービスの価格が全体的に上昇することです。

よくあるイメージは、

- インフレ=景気が良い

- インフレ=給料も上がる

というものですが、現実は少し違います。

特に日本では、

- 物価は先に上がる

- 賃金は後から、しかもゆっくり

という状況が続いてきました。

この「ズレ」が何を生むか。

それは、

同じ金額を持っていても、実際にできることが減っていく

という現象です。

お金の数字は変わっていないのに、

生活の余裕だけが削られていく。

ここが、インフレの分かりにくさであり、怖さです。

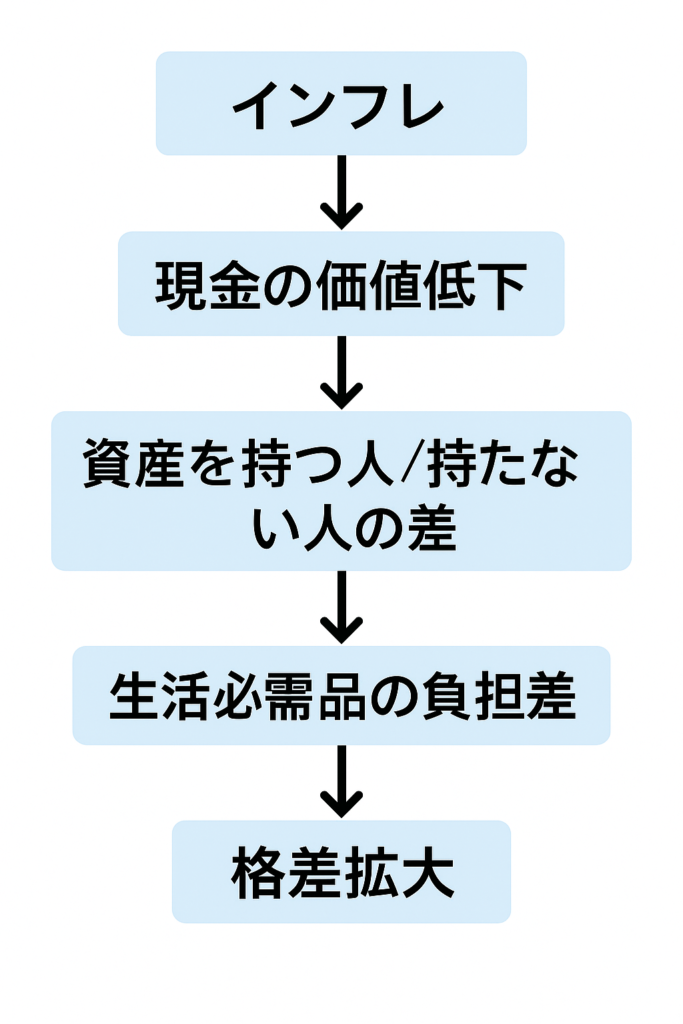

📉 なぜインフレで格差が広がるのか

インフレによる格差拡大は、

誰かが悪いことをしているから起きるわけではありません。

仕組み上、そうなりやすい。

それだけです。

ここからは、その中身を分解します。

💡 資産を持つ人と、持たない人の差

インフレが進むと、

- 現金の価値は下がる

- 株式・不動産などの資産は上がりやすい

という傾向があります。

結果として、

- 貯金中心の人 → 実質的に目減り

- 投資・資産を持つ人 → 価値が維持・上昇

という差が生まれます。

同じ100万円でも、

- 現金で持つ100万円

- 資産として持つ100万円

では、

インフレ下での耐久力がまったく違う。

ここで覚えておいてほしいのは、金額の差」ではなく「置き場所の差」だということ。

⚠ 生活必需品が与えるダメージ

インフレ時に真っ先に上がりやすいのは、

- 食料品

- 光熱費

- 日用品

といった生活必需品です。

これらは、

- 所得が低い人ほど

- 支出に占める割合が高い

という特徴があります。

そのため、

- 同じインフレ率

- 同じ物価上昇

でも、

生活へのダメージは人によってまったく違う。

余裕がある人は「少し高くなった」で済む。

余裕がない人は「生活が直接苦しくなる」。

この差が、

インフレ下で格差が広がる大きな理由の一つです。

📉 借金を持つ人と、持たない人

意外に思われるかもしれませんが、

インフレは借金を持つ人に有利に働く側面があります。

理由はシンプルで、

- 借金は名目額で固定

- 返済は、価値が下がったお金で行われる

からです。

一方で、

- 現金を貯めている人

- 借金を避け続けてきた人

は、

何もしなくてもお金の価値が下がっていく。

インフレは「慎重な人」を静かに不利にする側面も持っている。

⚠「貯金=安全」という認知の歪み

多くの人は、無意識にこう考えています。

貯金していれば安心

投資はリスクが高い

この感覚自体は、間違いではありません。

ただし、インフレ下では危うい判断になります。

なぜなら、

- 数字が減っていない

- 目に見える損をしていない

という理由で、

実質的な価値低下に気づきにくいからです。

これは知識不足というより、

**人間の認知のクセ(認知の歪み)**に近い。

「何もしない=安全」ではなく、インフレ下では実質的な後退になる。

🧠 インフレで有利になる人・不利になる人の違い

ここまで読むと、

「結局、インフレで得する人と損する人は誰なのか?」

が気になってくるはずです。

結論から言えば、

能力や才能の差ではありません。

違いは、

お金の捉え方と選択の積み重ねです。

📈 インフレで有利になりやすい人

次の特徴を持つ人は、

インフレの影響を比較的受けにくい。

- 現金と資産を分けて考えている

- 物価が上がる前提で行動している

- 「名目」と「実質」を区別している

つまり、

インフレを前提条件として受け入れている人です。

👉 インフレを「異常事態」ではなく

👉 「起こりうる現象」として扱っている

この違いは大きい。

📉 インフレで不利になりやすい人

一方で、次の考え方に偏ると、

インフレの影響を強く受けます。

- 現金比率が極端に高い

- 家計の支出構造を把握していない

- 「何もしないこと」を選び続けている

ここで大事なのは、

これは怠慢でも無知でもない、という点です。

👉 多くの人が「安全だと思って」選んでいる行動

👉 それが、結果的に不利になる

インフレの怖さは、

善意の選択が裏目に出ることです。

💡 インフレ時代に資産を守る現実的な立ち回り

では、インフレ時代に

私たちはどう立ち回ればいいのか。

結論はシンプルです。

大きな勝負をしない。

しかし、何もしないままでもいない。

💡 ① 現金の役割を分ける

現金は不要ではありません。

ただし、役割を分ける必要があります。

- 生活防衛資金 → 現金

- それ以外 → 分散して保有

👉 「全部現金」は安全ではなく、偏り

💡 ② 支出構造を把握する

インフレの影響は、

「どれくらい稼いでいるか」より

**「何に使っているか」**で変わります。

- 生活必需品の割合

- 固定費の重さ

- 値上がりしやすい支出

これを把握するだけで、

対策の精度は一段上がります。

💡 ③「何もしない」という選択を疑う

インフレ下では、

何もしない

= 現状維持

ではありません。

👉 何もしないこと自体が、静かなリスクになる。

これは恐怖を煽る話ではなく、

構造の話です。

🧠 インフレは「行動」より「考え方」で差がつく

インフレというと、

どうしても「何に投資するか」に

目が向きがちです。

しかし本質はそこではありません。

- 現実をどう捉えるか

- 数字をどう解釈するか

- 感情と構造を分けられるか

👉 インフレは、考え方の差を拡大する装置です。

派手な行動より、

静かな理解の方が、長期的には効いてきます。

🧠 まとめ|インフレは「静かに差をつける」

インフレは、

- 急激に生活を壊す

- 一気に貧しくする

ものではありません。

ただ、

- 少しずつ

- 気づかれない形で

- 選択の差を広げていく

これが一番怖いところです。

だからこそ、

感情ではなく、構造で考える。

👉 インフレ時代の資産形成は、派手な勝負ではなく「考え方の差」で決まる。