CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

こんにちはCOBARUです。ここ数年、日本でもキャッシュレス化が進み、現在約78%の人がクレジットカードを利用しています。ポイントバックなどでお得に利用できる反面使い方を誤ると損してしまう可能性があります。今回はクレジットカードの仕組みや損しないために知っておいたほうが良いことについてご紹介させていただきます。うまく活用することで資産形成の役に立ちますのでぜひ最後までご覧ください。

クレジットカードの仕組み

クレジットカードを作ろうと思ったらまずはCICなど信用情報を扱う機関の審査があります。ローンの状況や過去の支払い状況がチェックされ、信用(クレジット)があり、支払い能力があると認められてカードが発行されます。

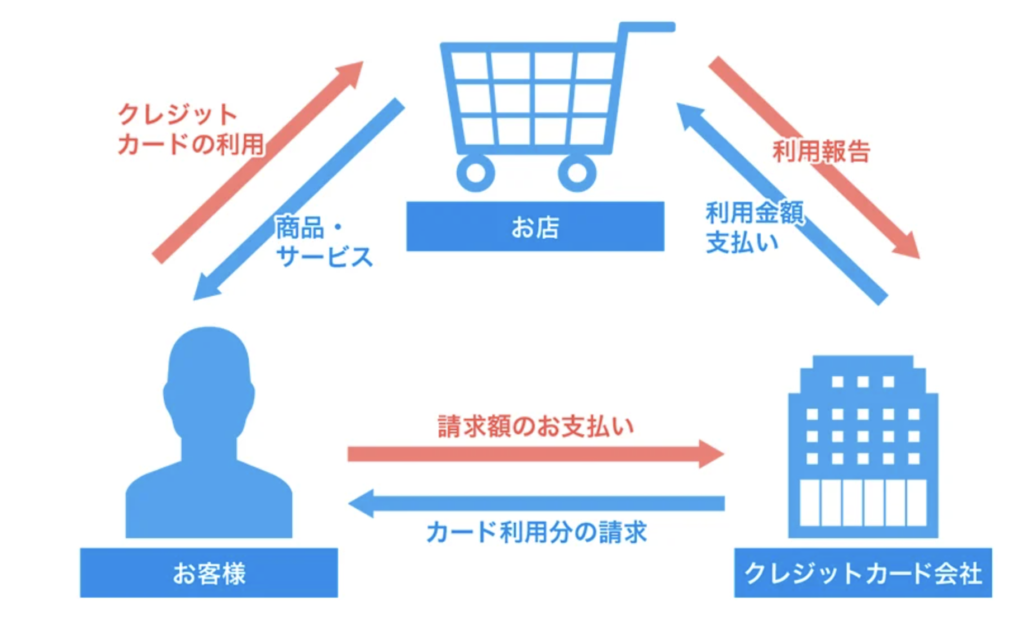

クレジットカードの支払いの仕組みは下記になります。※JCB参照

①利用者(お客様)がお店でクレジットカードを利用する。

②クレジットカード会社がお店に代金を立替えて支払う。

③期日になったらクレジットカード会社が利用者に代金を請求する。

④利用者がクレジットカード会社に支払う。

利用者にとってクレジットカードを利用することでポイントも貰えて、クレジットカード会社はどうやって利益を出しているか解りにくいですよね。クレジットカード会社の利益は主にお店と利用者からの手数料で成り立っています。

まずはお店側ですが、機械の貸出や故障やトラブル対応などサービス料含めて売上に対して2〜4%の手数料を払っています。1万円の商品が売れてクレジットカード払いをした場合、4%の手数料の場合400円がクレジットカード会社の利益になります。月の売上が100万円であれば手数料4万円と結構な金額になり、お店側はクレジットカードを利用されると利益が減ってしまいます。私も以前に飲食店長時代に説明を受けて手数料高すぎ!と思った記憶があります。それなのになぜクレジットカードを利用できるお店が多いのでしょうか?

1つ目は集客力が向上するという点です。クレジットカードが使えるお店と使えないお店があり商品の値段が同じ場合、利用者にとってはポイントが付く分、クレジットカードが利用できるお店で買い物をするでしょう。そうするとクレジットカードを使えないお店では1円も利益になりません。それであればクレジットカード会社に多少の手数料を払っても、商品が売れるほうが良い場合があります。

2つ目は単価が上がりやすいという点です。現金で買い物をする人よりもクレジットカードで買い物する人のほうが2割程度消費が増えることが分かっています。原因として、カードを使えば今持っているお金以上に買い物ができるという点と現金に比べてお金を使っている感覚が希薄になる点が挙げられます。利用者側としてクレジットカードを利用する際は注意が必要ということでもありますね。

次に利用者側ですが、分割払いやリボ払い(リボルビング払い)利用時の手数料やクレジットカードの年会費を支払うことになります。分割払いは支払う「回数」を決めて支払う方法。リボ払いは支払う「金額」を決めて支払う方法です。

分割払い:10万円の買い物をして10回払いに設定→毎月1万円+手数料

分割払いの特徴として、支払い回数が多いほど手数料が高くなります。上記の場合、支払い回数10回、手数料は7000円になります

※日本クレジット協会の分割払いシミュレーション

リボ払い:10万円の買い物をして月々の支払いを5000円に設定→毎月5000円+手数料

リボ払いの特徴として、月の支払い額が低いほど手数料が高くなります。上記の場合、支払い回数20回、手数料の合計額は11,805円になります。

※日本クレジットカード協会のリボ払いのシュミレーション

利用者にとっては現在、現金がなくても欲しい物が購入できるのがメリットですが、分割払いもリボ払いも本質としては借金と変わりませんので注意が必要です。分割払いやリボ払いの手数料は年間15%に設定されていることが多く、住宅ローンや車などのローンに比べて手数料はかなり高額です。投資をやっている人はイメージが付くかもしれませんが、投資で安定的に年利5%の利益を出すのは難しい中、15%の手数料がいかに高額でぼったくり分かるのではないでしょうか。

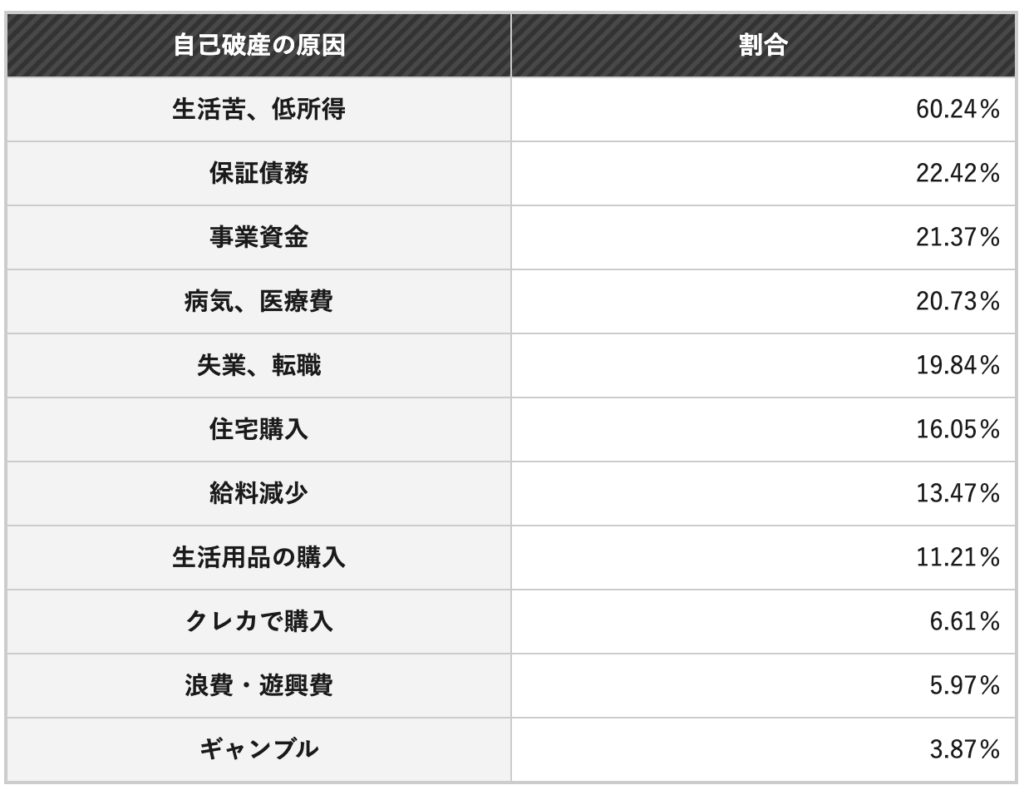

クレジットカードの使用が原因で自己破産も増えています。理由としてはリボ支払いは支払いの総額が見えにくく、つい使いすぎてしまうという点やキャッシング枠(クレジット会社からお金を借りること)を自分の使えるお金として認識してしまい、借金が膨れあがってしまうことが挙げられます。分割払いやリボ払いが日常化していると支出>収入の状態となり、高い金利も相まって、返済ができなくなってしまう可能性が高いので分割払い・リボ払いは一切使わず、欲しい物があったらお金を貯めてから購入しましょう。

クレジットカードを使う際の心構え

クレジットカードを賢く使用すればポイントがもらえる、支払いを遅くできる、支払い履歴を見ればなににどのくらいのお金が使ったかすぐに分かるので家計の見直しにも有効など、万が一財布を落としてしまった場合、現金の場合はなくなってしまう可能性がありますが、クレジットカードの場合は保障してもらえたりとメリットしかありません。

しかし、前述の通りクレジットカードを使用すると現金よりも2割程度使いすぎてしまう傾向があるなど注意が必要です。特にポイントキャンペーンなどがあると不必要なものを購入して散財しがちなので、お得に利用するためには月々の利用金額を設定したり、購入前によく考えたり、買い物リストを作って必要なものを以外買わないようにするなどの工夫が必要です。

- 一括払い > 現金 >>> 分割&リボ払い

お得度でいうと上記のようなイメージです。下手に分割払いやリボ払いするくらいなら現金の方がまだマシなので、どうしても無駄使いをしていしまうという場合は素直にカードを使わずに現金のみのほうがよいかもしれません。

まとめ

- クレジットカード会社はお店と利用者の手数料で儲けている。

- お店側にとってのメリットは集客力の向上と売上単価UPがあげられる。

- 利用者にとってのメリットは手元にお金が無くても欲しい物が手に入る。

- 分割払い・リボ払いは手数料が高額なので絶対ダメ。

- 賢く使えばポイントなどのメリットを享受でき、資産形成の役に立つ。

少しでも皆様のお役に立てば幸いです。最後までご覧いただきありがとうございました。