CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

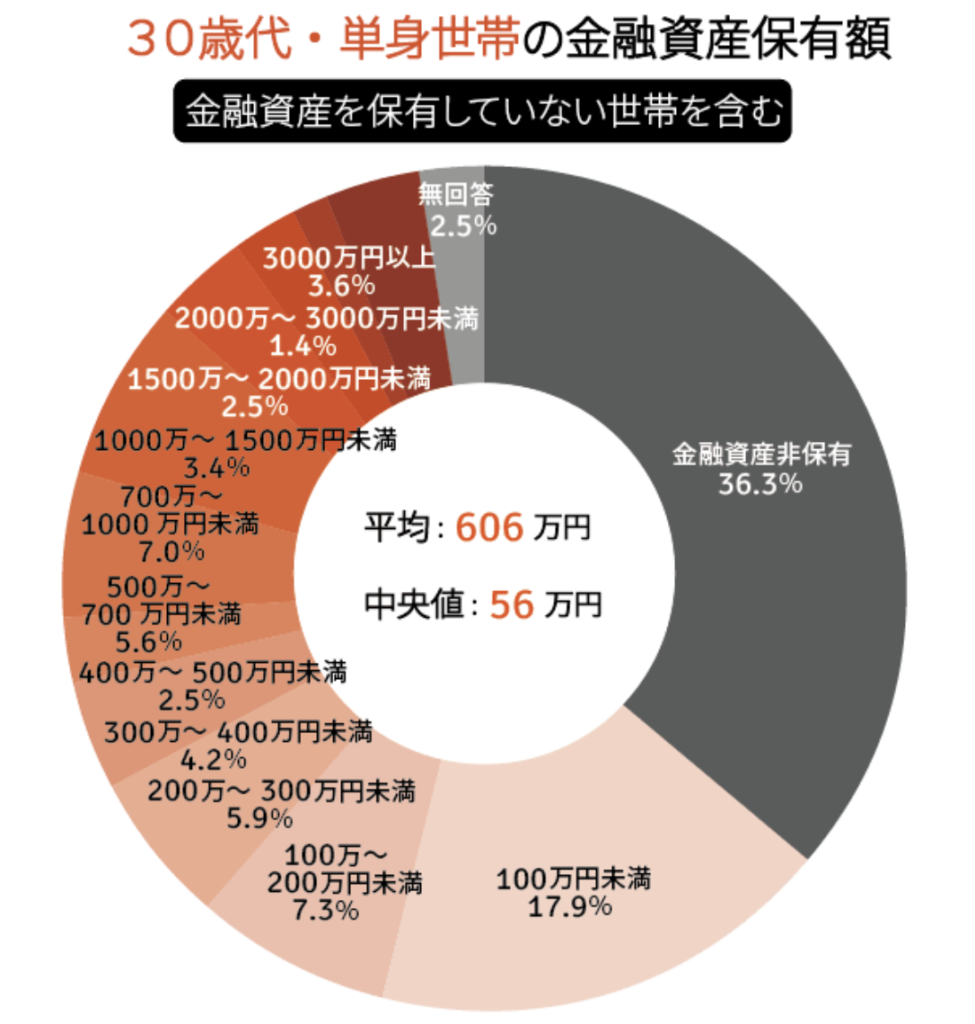

こんにちはCOBARUです。現代では平均的な行動をしていると平均的な貯金しかできません。金融広報中央委員会によると30代の平均的な貯金、中央値である56万円です。平均を超える資産を増やすためには常識外の行動や考え方が時には必要になるかもしれません。今回は30代の単身世帯で10%未満の上位に入る資産を貯めた私が失った常識について主観マシマシでご紹介させていただきます。こういう考え方もあるのかと参考になる(部分がもしかしたら1%くらいあるかもしれない)のでよかったら最後までいただけますと幸いです。

欲しいより必要かどうかで判断

お金が貯まり始めてから何かものが欲しいということは減りました。1500万円あると「住宅」以外のたいていのものは買うことができます。いつでも買えると別に今じゃなくて良いかな〜と思うようになりました。ここ数年は株式相場が順調ということもあり、ものを買うより投資に回したほうが良いのではないかと考えてしまうというのもありました。

服も着れれば良いと考えているので基本ユニクロか無印良品でしか買いません。住んでいる部屋もロフトなしの17平米で、一般的な一人暮らし(25平米)に比べてこじんまりとしていますが、気になりません。(むしろ友人と比較すると電気代がかなり安くすんでいるので狭いほうが良いと思っています。)

投資は危険

投資は危険で貯金のほうが安全という考えが一般的ですが、貯金をするというのは投資の世界では「日本円」に投資していることと同義です。貯金だけだとインフレに負けて資産価値が目減りしてしまします。また、15年以上の長期間でみると過去70年では必ずプラスになっていたデータがありますので、リスク許容度に応じて株式などの投資信託に一部投資することをおすすめします。

保険に入ったほうが良い

日本は国民皆保険制度を採用しており、基本的に3割負担で国民全員が医療を受けることができます。この制度は世界でも高い評価を受けており、税金の投入率も他の国に比べても高い水準です。特に高額医療費制度は優秀で一般的な家庭(年収:370〜770万円)であれば、8万円ちょっとの自己負担で済みます。そのためある程度貯金があれば民間の保険はほとんど不要です。私も数年前には生命保険に加入しておりましたが(今思うとなんのために入っていたのか謎ですw)、現在は火災保険を除いて保険には入っていません。

※金融広報中央委員会より

仕事に対する考え方

本を読んでいるおかげか仕事では平均的な成績をだせていますが、昇給・昇格したいという願望は全く湧きません。なるべく定時で上がれるように努力してますw最悪ごめんなさいすれば良いと思っていますし、クビになっても別に困らないので、自分のやりたいことを優先しているので仕事に対してのストレスは低い方だと思います。さらに興味のあることをやっていくうちに専門性が身についてきてその分野では先輩や上司からも相談をいただくケースが増えました。今の仕事に対して不満はありませんが、現在は月に最低7万円は黒字(ボーナス除く)になっているので、月の収支が赤字にならないようであれば週3〜4日くらいの仕事に転職するのもありかなと考えています。

今の仕事で一番のモチベーションは資産を増えているからかもしれません。特に何に使いたいというわけではないのですが、資産が増えていくのに楽しみを感じて過ごしています。趣味は?と聞かれたら貯金というかもしれませんw

交通費はケチる

歩きと自転車をフル活用しています。タクシーを使うなんてもってのほかです。今年友人と旅行に行った時、(子供が一緒だったというのもありますが)事あるごとにタクシーを利用しようとしてびっくりしました。ビジネス系インフルエンサーであれば、「タイパを意識して浮いた時間で副業でもしろよ」とおっしゃるかもしれませんが、健康にも良いことが分かっているので時間がもったいないとは微塵も思いません。一般人なので時間が浮いたところでお金に結びつきません。浮いた時間はせいぜいYou Tubeをみて終わるでしょう。それであれば交通費でマイナスにならないことこそ正義です。

まとめ

- 平均的な生活をしていたら平均的な貯金しかできない。平均的な貯金とは30代で56万円。

- 資産を増やしたければ平均的な行動・考え方を疑う必要がある。

- 必要かどうかが購入を決めるポイント。

- リスク許容度にあわせて投資する。

- 保険は必要最低限。

- 仕事は昇格よりも自分の興味を優先

- 歩く

少しでも皆様のお役に立てば幸いです。最後までご覧いただきありがとうございました。