CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

「投資って、お金に余裕がある人がやるものでしょ?」

そう思って、投資に興味はあるけど実際には始められない――そんな人は少なくありません。

SNSを見れば、毎月10万円を積立投資している人や、20代・30代で資産1000万円を突破した人が目立ちますよね。「そんなの住んでる世界が違うよ……」と感じるのも無理はありません。

この記事では、投資歴10年以上、30代で2,000万円以上の資産を築き、SNSではキラキラ(に見せかけてるだけで実態はただの弱者男性である)私が、「なぜ少額からの積立投資が大事なのか」について解説します。

少額投資が「意味がない」と言われる理由

まず、なぜ「少額投資なんて意味がない」と感じてしまうのか。その背景には以下の3つの理由があります。

1. 得られる利益が少ないから

たとえば、月1万円を年利5%で運用した場合、1年後に得られる利益はたった約6,000円。

「え、それだけ?ショボくない?」と思ってしまうのは当然です。

しかし、これはまだスタートラインに立ったばかりだからこそ。

投資の効果は、長く続けて初めて実感できるものです。

2. 時間がかかるから

投資の最大の武器は「時間×複利」。

でもその効果が感じられるのは10年後、20年後。最初の数年は変化がほとんど見えないので、つい途中であきらめそうになります。

「時間がかかりすぎて意味がない」と言われるのは、短期目線の人が多いからです。

3. SNSや周囲と比べてしまうから

「FIRE達成!」「投資益だけで生活してます!」なんて投稿を見れば、少額でコツコツやっている自分がバカみたいに感じるかもしれません。

でもそれ、環境が違うだけです。

投資に関する発信をしている人の周りには、投資に興味がある人、すでに行動している人、知識がある人など「偏った層」が集まりやすいんです。これは心理学的に「サンプルバイアス」と呼ばれ、全体像を正しく捉えられなくなる原因になります。

実際のデータを見てみよう

-

2024年末時点でのNISA口座の開設率は人口の25%程度

-

さらにそのうち約3割は投資をしていない“休眠口座”

-

20〜30代の貯蓄額の中央値は約100万円前後

つまり、SNSに出てくるような投資強者は、日本全体では少数派。彼らを基準にしてしまうと、現実が見えなくなります。

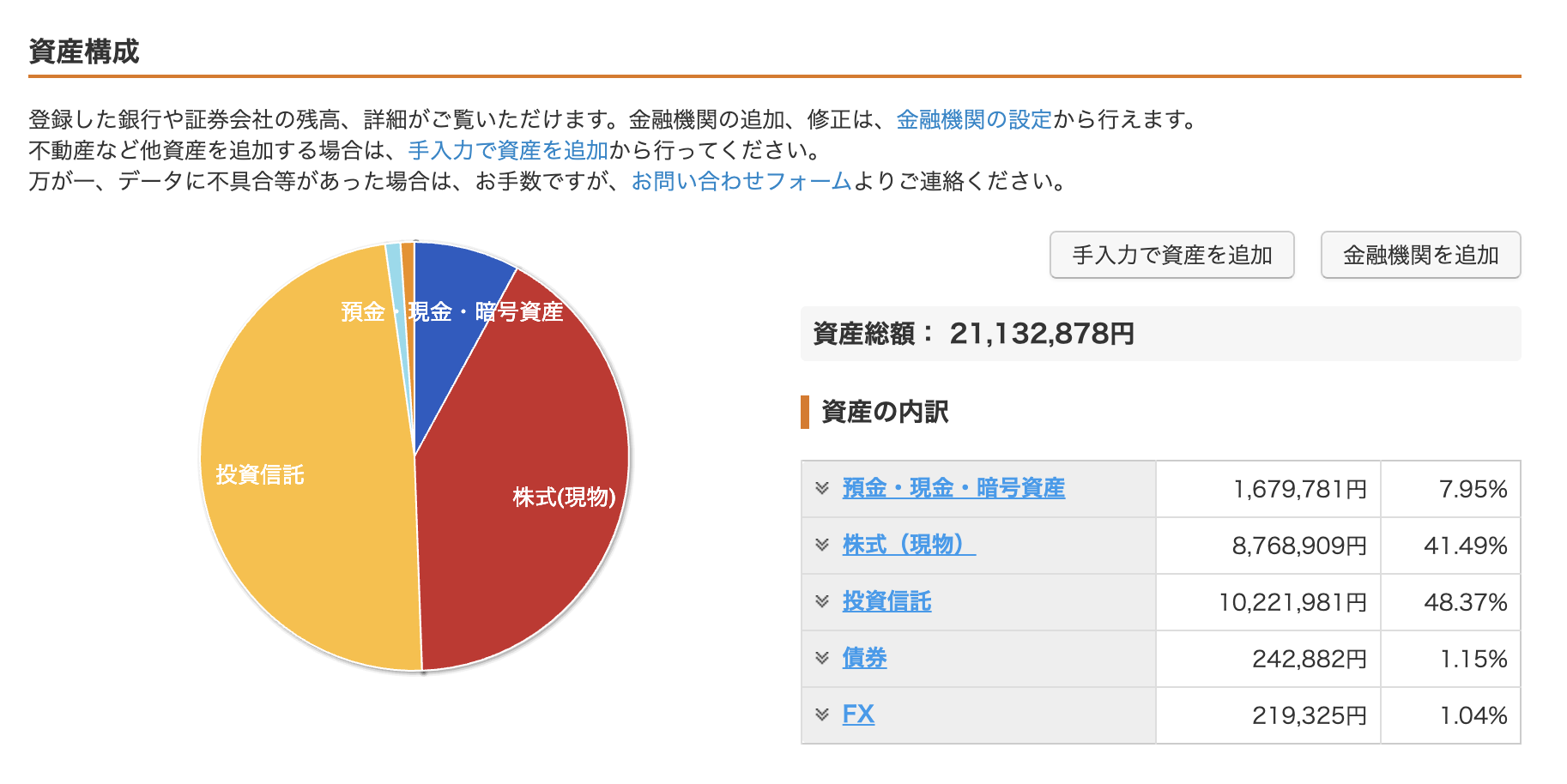

よくSNSであがっている家計簿アプリのマネーフォワードでは、編集して、資産1億円のように見せるのも簡単です。なぜそんなことをするかといえば成功していると思われたほうが承認欲求が満たされ情報商材を売りやすくなり、自分の利益になると考える人が一定数いるからです。

↓こんな感じ4000万円もっているように簡単に加工できます。

少額でも積立投資をするべき理由

1. 時間こそ最強の資産 〜 複利の力を最大限に活かせる 〜

投資の世界における最大の味方は、「多額の資金」ではなく「時間」です。

特に少額で始める場合、いかに早く始めて長く続けるかが重要になります。

■ 複利とは?

複利とは、「利益にも利益がつく」仕組みのこと。

最初は増え方がゆるやかでも、時間が経つほど増加スピードが加速していきます。

■ 実例:月1万円 × 年利5% × 30年

-

総積立額:360万円

-

複利運用後の資産:約835万円

-

利益:約475万円(ほぼ元本の1.3倍)

これがもし40歳からスタートなら、30年後は70歳。

でも20代から始めていれば、50代でこの額に到達できます。

「早く始めた人」ほど、時間を味方につけられるのです。

2. 少額だからこそ「続けられる」 〜 習慣化こそ資産形成の鍵 〜

投資で成果を出す人に共通する特徴は、「続けている」ということ。

いくら年利が高くても、数ヶ月でやめてしまえば意味がありません。

■ なぜ少額が有利か?

-

月5万円の投資をしようとして生活が苦しくなり、挫折する人は多い

-

月1,000円〜5,000円なら、家計への影響がほとんどない

-

「これなら続けられる」と思える金額設定が、習慣化のコツ

特に新NISAなどでは、自動積立設定をすれば何もしなくても投資が続けられる環境が整っています。

「頑張る」のではなく、「気づいたら貯まっていた」という状態を目指すべきです。

3. 経験を積みながらリスクを抑えられる

少額の積立投資には、実は「リスク軽減効果」もあります。

その仕組みが「ドルコスト平均法」。

■ ドルコスト平均法とは?

毎月一定額ずつ投資することで、

-

価格が高いときは少なく買い

-

価格が安いときは多く買う

という、自動的な買い方の調整が行われます。

これにより、購入価格が平準化され、高値づかみのリスクを抑えることができるのです。

また、投資には感情のコントロールや市場の理解など、「慣れ」や「経験値」が大きく関わってきます。

一回で致命的な損失を被ると投資自体を辞めてしまい、非常にもったいないです。

少額からチャレンジすることで経験を積みながら資産を増やすことができます。また、少しでも資産が増えると、どうすればもっと投資資金を捻出できるか?など前向きな変化が起こり、最初は1000円しか投資できなかった人が支出を最適化して1万・3万・5万と月々の投資額を増やすことにもつながります。

まとめ

-

長期目線で時間を味方につける

-

少額で無理せず、習慣化する

-

自動でリスクを抑える仕組みを使う

お金の勉強をしない人は何歳になっても、年収が上がっても消費税が減税されても貯蓄はできません。

今日から行動して、なんとなく不安な将来を変えていきましょう。

【毎月の積立額 × 30年後の資産構成(年利5%想定)】

| 毎月の積立額 | 総積立額(元本) | 資産額(30年後) | 増加分(利益) |

|---|---|---|---|

| 1万円 | 360万円 | 約835万円 | 約475万円 |

| 2万円 | 720万円 | 約1,670万円 | 約950万円 |

| 3万円 | 1,080万円 | 約2,500万円 | 約1,420万円 |

| 5万円 | 1,800万円 | 約4,170万円 | 約2,370万円 |

| 7万円 | 2,520万円 | 約5,840万円 | 約3,320万円 |

| 10万円 | 3,600万円 | 約8,350万円 | 約4,750万円 |

【毎月の積立額 × 30年後の資産構成(年利7%想定)】

| 毎月の積立額 | 総積立額(元本) | 資産額(30年後) | 増加分(利益) |

|---|---|---|---|

| 1万円 | 360万円 | 約1,222万円 | 約862万円 |

| 2万円 | 720万円 | 約2,444万円 | 約1,724万円 |

| 3万円 | 1,080万円 | 約3,666万円 | 約2,586万円 |

| 5万円 | 1,800万円 | 約6,110万円 | 約4,310万円 |

| 7万円 | 2,520万円 | 約8,555万円 | 約6,035万円 |

| 10万円 | 3,600万円 | 約1億2,220万円 | 約8,620万円 |

※王道のS&P500の長期の年間リターンは10%のため十分現実的な範囲です。

少しでも皆様のお役に立てば幸いです。最後までご覧いただきありがとうございました。