CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

こんにちはCOBARUです。今回は貯金0円から1000万円貯めるためにはどうすれば良いかについて、30代で資産1500万円以上を達成、FP技能士、お金に関する本やYouTubeで得た知識、投資歴10年以上、自分の経験を合わせて再現性の高い方法をお伝えできればと思います

私は現在、人材会社に勤務しておりますが、特段高収入というわけではなく額面年収が400万円ちょっと、男女含めた世間的な年収のちょうど中央値くらいです。男性だけでだともうちょっと年収の中央値は高いので、稼ぐのが苦手という方も時間をかければ決して難しくない考えております。ついでにいうと私の場合は1年ほどニート期間もあり、その間はゴリゴリ貯蓄を切り崩していましたw

支出を把握する

一番最初にすることは支出を把握することです。お金を貯められない人にほぼ100%支出を把握できていないといっても過言ではありません。支出を把握することにより、どこで無駄使いをしているのかが分かり改善することができます。

家計簿をつける

支出の把握するために家計簿をつけましょう。おすすめはマネーフォワードMEというアプリです。Android、IOS両方に対応しています。有料プランもありますが、基本無料で利用できて、銀行口座ややクレジットカードの情報を紐付けることで支出や収入があると自動的に食料品や娯楽費など項目ごとに反映してくれます。また、レシートを撮影すると簡単に支出を反映してくれますので、ズボラな方でも続けることができます。

支払いは可能な限り、電子決済やクレジットカードを使用しましょう。現金を使うよりポイントがついてお得なのといつでも明細を確認することができるので、後で支出を見直した時に無駄が分かります。バーコード決済はPAYPAY、クレジットカードは楽天カードがおすすめです。都内であればこの2つがあればかなりの店舗をカバーすることが可能です。

カードだと使いすぎてしまう場合は現金でも良いですが、レシートをとっておき家計簿アプリにもれなく反映するようにしましょう。支出が把握できたら次に項目を分析していきましょう。

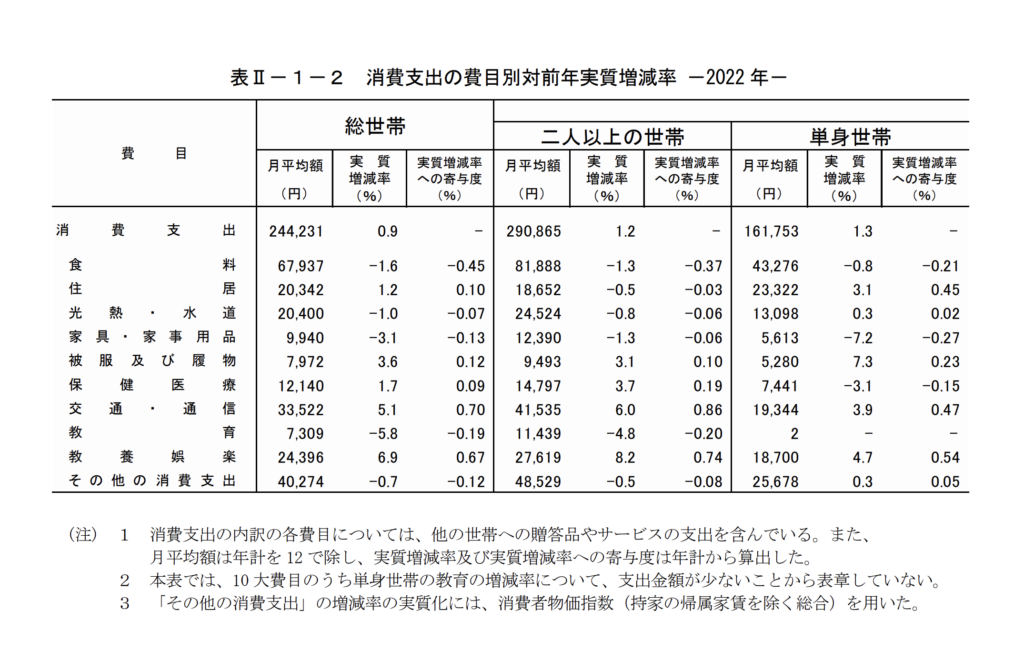

※総務省 統計局 家計調査年報(家計収支編)2022年(令和4年)より

こちらは総務省が公開している2022年の支出項目となります。個々によって状況は変わってきますが、平均より大きく乖離がある場合は改善の余地があると考えられるのその項目から考えていきましょう。住居の項目が異様に安いのは住宅ローンを組んでいたり持ち家だったり、会社の補助などが関係していると考えられます。全国賃貸管理ビジネス協会の2023年10月のデータよると東京都の家賃の平均68000円でした。

固定費・変動費の見直し

支出を固定費と変動費に分けましょう。まずは固定費を見直していきます。固定費→毎月固定で出ていくお金です。家賃や駐車場代、保険、サブスクリプションなどが該当します。解約の手続きなど面倒かもしれませんが、一度見直してしまえばその後は一切手間がかからず、お金が浮きますので面倒がらずにやってしまいましょう。

家賃

支出の中でも大きな割合を占め真っ先に見直すべきですがタイミングを間違えると結果として損をしてしまうことがあるので契約更新時などに検討してください。家賃は手取りの30%程度と言われることがありますが。賃貸管理の会社が利益を出すために勝手に作った目安ですので、これから貯蓄を目指したいのであれば家賃は手取りの20〜25%程度に抑えるようにしましょう。

安く抑えるポイントは、築年数が長い、急行の止まらないローカル駅、駅から徒歩10〜15分程度まで広げると良いでしょう。私の場合はリノベーションされていれば築年数にこだわりは無いので、新宿まで30分以内、駅まで徒歩10分以内の条件で家賃44000円のところに住んでいます。今より1万円でも安くできれば何もしなくても年間12万円貯まるので効果は絶大です。

「〇〇駅」まで電車で30分以内 家賃が安い駅 というように調べると色々出てきますので参考にしてください。とはいってもすぐに引っ越しはできないと思うので次の更新日までにどうするか決めておくと良いでしょう。

保険

営業マンに進められてよく分からなくてなんとなく入っている人が多い印象です。これを機に見直してみましょう。そもそも日本の医療保険制度は世界トップクラスなので民間の保険に入るのは健康保険でカバーできていない部分のみでOKです。某大手で保険営業をしている友人が言っていたので間違い無いです!友人は会社命令(お客様に商品を進めるため)で仕方なく自社の高い保険に加入しているようですが会社を辞めたらすぐに解約すると言っています笑

保険は掛け捨てで問題ありません。子供のために生命保険に加入している方は子供が、成人に近づくにつれて保険金額は少なくて済みますので定期的に見直しが必要です。子供の教育費の内訳を見ると全て公立の場合、小学校192万円 中学校146万円 高校137万円 大学254万円 総額約730万円

養育費全て合わせると0歳〜22歳までで約2000万円です。0歳の子供がいる場合はもちろん2000万円丸々必要ですが、すでに大学ま入学しているお子さんであれば、300万円程度の保険で問題ありません。FP3級のテストに出ますw

保険の契約をする時、色々相談できる店舗型のほうが安心ですが、ネットのほうが手数料が安いので、可能な方はネットでの契約も検討しましょう。たかだか数%と思うかもしれませんが、自分で調べて行動することで色々なところで応用でできるようになります。

通信費

大手キャリアを契約している方は格安スマホに変えましょう。大手キャリアの平均は約7000円、格安スマホの平均は約3000円なので年間で5万円近く節約できます。切り替え手順も簡単でネットで申し込みができます。番号をそのまま使いたい場合も現在契約中の会社に1本電話するだけです。

通信速度は確かに多少遅くはなりますが、正直気にならないレベルです。仕事ならばまだしもプライベートで緊急かつ急ぎで通信速度が早くないと行けない場面は年に何回も無いと思います。解約手数料がかかる場合も、手数料無料になるのが3ヶ月以内でなければ即解約してしまったほうがトータルでは安くなります。

サブスプリクション

サブスプリクションとは定額料を払いサービスを利用するビジネスモデルのことです。最近だと本当に便利で様々なサービスが出てきています。動画サービス、音楽サービスなどは有名ですが、自動販売機の飲み物が飲めるものや時計や絵画のサブスクもあるみたいです。使いこなすことができればお得ですが、ネットフリックスとHuluとYouTube Premiumの似たような動画配信サービスに3つも契約しているなどサービスに加入し過ぎは気をつけましょう。

一つ一つは数百円ですが何個も加入しているとかなりの金額となってしまいます。また、サブスクには無料期間が設定されていることも多く、知らぬ間に有料サービスに切り替わってしまっているパターンもあります。何も使っていないアプリに毎月500円年間6000円払うのは無駄以外のなにものでもありません。

支出を見直した際に余計なサービスに加入していないか確認してみましょう。また、前はよく使っていたが今はあまり使っていないものも思い切って解約してしまいましょう。必要になったらまた加入すればいいのです。

ちなみにサブスクのように無料期間が設定されているのは心理学の保有効果(人は自分が所有している物に対して高い価値があると思う現象)が発動して、手放しにくくなるためです。企業のマーケティングに踊らされ内容に気をつけましょう。

車

車関連はもっているだけで本当にお金がかかります。ガソリン代、保険代、駐車場代、メンテナンス代、自動車税…。仮に40年間持ち続けると3000万円〜4000万円程度になると言われており、冗談抜きで家が建つほどの金額です。

住んでいる地域によっては車が必須なところはありますが休日に偶に使う程度であればカーシェアやレンタカーなども検討してみましょう。歩いたり自転車を使うようにすれば健康にも良いのでおすすめです。

食費

変動費の中でで食費が一番差が出やすい項目で、平均で月に約6回程度外食しているというデータがありますが、食費が大幅にオーバーしている人も多いと思います。外食が多い人は、自炊を増やしましょう。私は以前飲食店で就業していたのですが、外食の場合、食材の原価は30〜40%程度、自炊ができれば2倍〜3倍近く金額が変わってきます。

飲み代も馬鹿になりません。仲間内の楽しい飲み会ならともかく行きたくない飲み会は勇気をもって断りましょう。間違っても2次会・3次会には参加しないように!参加してもほとんど記憶に残ってないと思いますし、飲み代に加えタクシー代など貴重なお金とさらに貴重な時間と健康を失ってしまいます。

おすすめは3回に1回くらい飲み会に参加することです。最初は断るのが大変かもしれませんが、「あいつはたまにしか参加しないな」と思われていた方が参加した際にレアキャラ扱いとして「参加してくれてありがとう」と感謝すらされるかもしれません。

貯蓄と投資

支出を見直したら次はどのくらいの金額を貯蓄するか目標を決めましょう。2年後に100万円貯めて海外旅行に行きたいなど具体的に考えると良いでしょう。まず目指したいのは手取りの10%を貯蓄に回すこと、これはお金の名著「バビロンの大富豪」にも書かれていた方法です。たった10%で少ないと思われるかもしれませんが、金融広報中央員会の統計によると日本人の3割はできずに年齢問わず貯金0のままです。

生活防衛資金を貯めよう

生活防衛資金とは病気や怪我、介護などで働けなくなった時、最低限の生活ができる金額を貯めることです。どのくらい必要かというと個人によって違いますが半年~2年分が必要といわれていますので、まずは半年分の生活費を貯めましょう。毎月支出が18万円×半年で100万円ちょっとが目標です。

最終的には貯蓄25%を目指すと良いでしょう。日本の富豪だった本多清六さんの「私の財産告白」に書いてあります。手取り20万円の25%は5万円。賞与を除いても年間60万円貯金できる計算です。

今貯金が全くできていない状態の人は、こんな金額到底無理と思うかもしれませんが、筋トレと同じで節約もやっていくうちにどんどん知識がついたり、習慣化されて、節約することが全く苦にならなくなります。大変なのは慣れるまでの2ヶ月程度なのでまずはそこまで全力でやりましょう。

投資を始めてみよう

生活防衛資金がたまったらいよいよ投資を始めましょう。会社の同僚や友人に投資を始めたいと相談を受けますが実際に始める人は10人に1人くらいです。投資に興味があるけど実際にはやらないという人が大半なので、投資を始めれるだけで貯蓄上位者になれます。

まずはネット証券で口座を開設しましょう。店舗型証券は手数料が高いので近寄ってはいけません。開設した証券口座にいれたお金で株や投資信託などの投資商品の売買ができます。たまに勘違いされるのですが証券口座に入れた以上のお金がなくなることはありませんのでご安心ください。

たまにニュースで有名人が株で何千万円損失を出して自己破産!とかやってますが、信用取引という特殊な取引をしているのが原因です。最近友人の証券口座開設を手伝ったのですが、投資経験がないとそもそも信用取引ができないようになっていました。

個別の株式会社に投資する場合は倒産などのリスクがあり、価値が0円になってしまう場合もありますが、投資信託であれば、数十〜数千の会社の投資しているので価値が0円になることは基本ありません。数千の会社全てが倒産するときは、世界を巻き込む核戦争が起こっているか、宇宙人からの侵略を受けているか人類が滅亡するかどうかなので諦めましょう。

口座開設はネット証券であればどこでも大丈夫ですが、現在のおすすめは楽天証券、SBI証券です。口座開設数1位と2位です。

時期やサービス内容、キャンペーンなどでおすすめの証券会社はころころ変わるので迷ったら両方開設してしまいましょう。証券口座の開設はパピタスなどのポイントサイト経由でポイントが貰えることが多いので、面倒でなければ経由してもらえるものはもらっておきましょう。リンクは特に貼らないので自分で探してくださいw

各サイトの口座開設ページから申し込み情報を入力し、その後送られてきた書類に必要事項を記入して返送します。この時必ず、NISA口座の手続きも行ってください。来年1月から神制度である新NISAが始まります。目標金額に応じてつみたての設定を行いましょう。

何を購入すればよいか、購入するときのポイントはこちらで解説しているので参考にしていただけると幸いです。※投資はあくまで自己責任ですのでご注意ください。ちなみに私がつみたて購入しているのは「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」 の2つです。

1000万円貯めると間違いなく人生良い方向へ進むと思いますので、難しいですがぜひチャレンジしていただければと思います。

まとめ

貯金0から1000万円貯めるまでにやることは

- 支出を把握・見直して手取りの10%を貯蓄に回す。

- 生活防衛資金を半年分貯める。

- 証券口座を開設してNISAで投資を始める。

- ひたすら継続する。

少しでも皆様のお役に立てば幸いです。最後までご覧いただきありがとうございました。