CobaruBlog《コバルブログ》

CobaruBlog《コバルブログ》

こんにちはCOBARUです。今回は金融広報中央委員会が公表した家計の『金融行動に関する世論調査』に基づき、40代から60代までの年代別データや年収、家族構成に焦点を当てて、貯蓄の二極化が進む中で100万円未満しか貯蓄がない人々が将来どうなってしまうのかについて解説します。データから見えるのは、資産を有する人と無する人の二極化が進み、格差社会が形成されているという点。データをもとに、今後の老後生計や貯蓄不足のリスクについての参考になれば幸いです。

家計の金融行動に関する世論調査

金融広報中央委員会とは、日本の金融庁によって設立された機関の一つで、広報活動を担当しています。その主な役割は、金融政策や金融制度に関する情報を広く一般に向けて発信し、金融に関する正確な知識を提供している機関です。家計の金融行動に関する世論調査では様々な集計データが見れますので今回は一部抜粋をしてご紹介します。

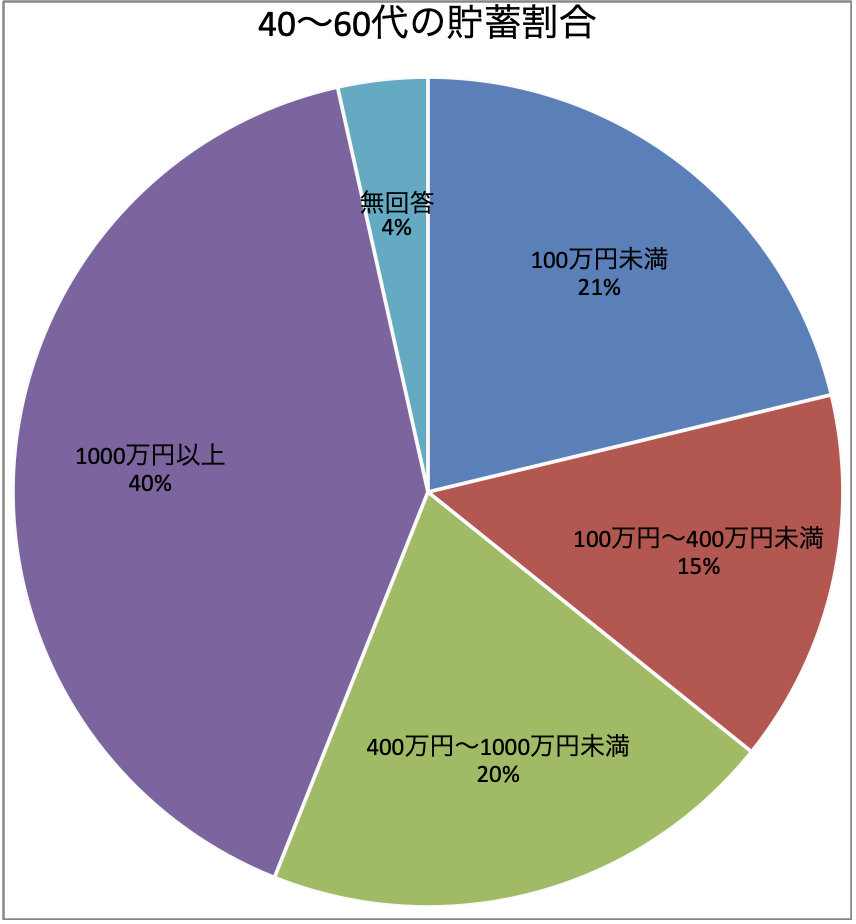

年代別の割合

40代 貯蓄100万円未満22% 貯蓄1000万円以上32% 中央値520万円

50代 貯蓄100万円未満19% 貯蓄1000万円以上42% 中央値800万円

60代 貯蓄100万円未満21% 貯蓄1000万円以上46% 中央値875万円

年収別の割合

年収300万円未満

貯蓄100万円未満37% 1000万円以上27%

年収300〜500万円未満

貯蓄100万円未満26% 1000万円以上32%

家族構成

子供のいない夫婦

100万円未満19% 1000万円以上47%

子供のいる夫婦

100万円未満18% 1000万円以上36%

※その他資産割合

以上のデータから見えることは、年代、年収、家族構成に関わらず、資産を有する人と無する人が二極化しており、中央値近辺にはあまり人が存在していないという点です。特に注目すべきは、年収が500万円未満でも貯蓄1000万円以上の割合が約30%と高い水準であることです。これは、収入が制約されていても、将来を見据えて堅実に貯蓄している人が相当数存在していることを示唆しています。

また、年代別データを見ると、貯蓄100万円未満の割合はほとんど変動がない一方で、1000万円以上の割合は年齢が上がるに従って増加している傾向が見受けられます。つまり、貯蓄が難しい(または行わない)人は、年齢や年収が上昇してもその増加分が主に消費に回り、貯蓄は増えないと考えられます。

これにより、1980年代に描かれた「一億総中流社会」が崩れ、すでに格差社会が形成されていることが浮かび上がります。資産状況は平均値ではなく、中央値の方が実態をより正確に表しているとされていますが、中央値でも実態が分かりにくくなっている可能性があることを考慮すべきです。

貯蓄100万円未満の人は今後どうなるか

人口減少の影響で将来的には年金額が減少する見込みであり、同時に資産の格差が広がっていくことが懸念されます。この動きが続けば、将来的には「定年」という概念が薄れ、老後の生活は年金に加えて一生分の貯蓄がある人から順に始まる可能性があります。一部ではFIRE(Financial Independence, Retire Early)が流行り、早期退職を選ぶ人も増えていますが、その一方で貯蓄が不足していると、生計を立てるため、いつまでも働き続ける必要があります。若いときのように健康な身体がある保証もありませんし、好きな仕事ならまだしも半数の人が老後を楽しんでいる中、働き続けるというのは精神的にも辛いというのは想像に難しくありません。

まとめ

- 年代、年収、家族構成に関わらず、資産を有する人と無する人が二極化している。

- 年代別データでは、貯蓄100万円未満の割合は変動が少ない。

- 格差社会はすでに出来上がっている。

- 今後は「定年」という概念が薄れ、貯蓄が無いと老後を迎えられない。

嫌いな仕事を生涯続けたくなければ今から貯蓄を始める必要があります、しっかりお金の勉強して将来に備えていただければと思います。少しでも皆様のお役に立てば幸いです。最後までご覧いただきありがとうございました。